Как проверить НДФЛ в программах 1С ЗУП и ЗКГУ

Изменения в НДФЛ в 2023 году

Учет подоходного налога с начала 2023 года выполняется по новым правилам. Теперь днем получения дохода считается день выплаты финансовых средств в качестве оплаты труда, в том числе перечисления на счета налогоплательщиков в банк (пп. 1 п. 1 ст. 223 НК РФ). Также изменения коснулись авансовый части выплат, с которой требуется перечислять налог.

Сроки перечисления налогов, которые были удержаны с доходов физических лиц, прописаны в п. 6 ст. 226 НК РФ.

Новые правила расчета заработной платы требуют определять общий доход и НДФЛ с аванса отдельно, а также вести по-разному их учет для целей бухучета и налогового учета. В программе бухгалтерского учета необходимо проводить полную сумму начисленного дохода вместе с месячным налогом, а для целей налогового учета по НДФЛ – уплаченный в течение месяца доход и удержанную с него сумму налога.

В связи с новыми требованиями законодательства в программах 1С был обновлен функционал для расчета НДФЛа, что привело к появлению ошибок в расчете налоговых отчислений – как программных, так и пользовательских.

Срок подачи расчета по форме 6-НДФЛ за 1 полугодие 2023 года уже совсем близко: 25 июля 2023. Поэтому необходимо проверить свою базу на ошибки по учету НДФЛ.

Как выполнить проверку и исправить выявленные несоответствия по налогам

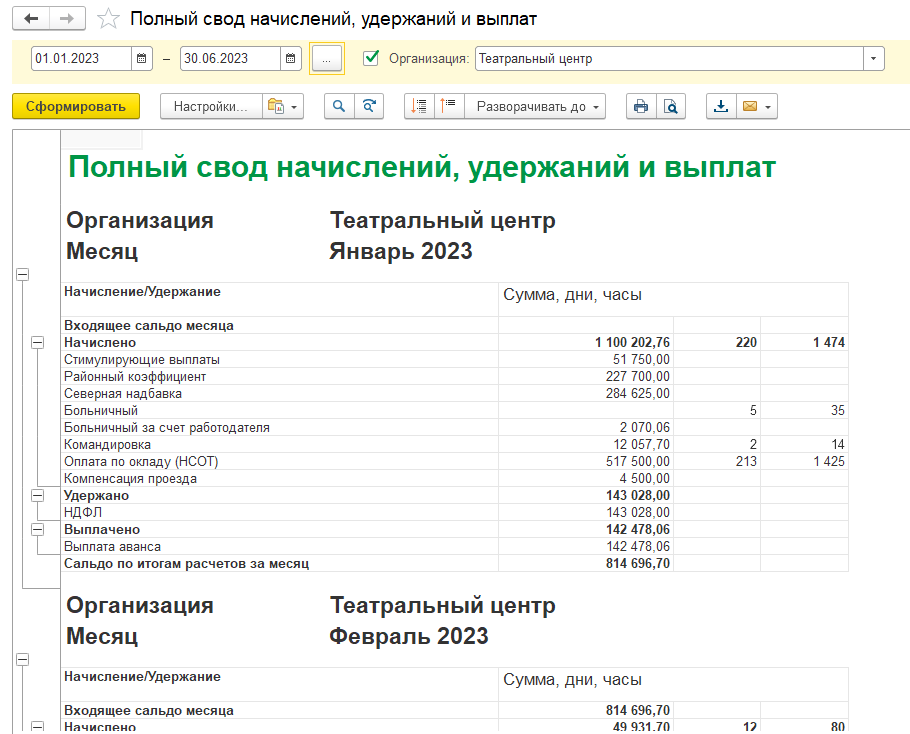

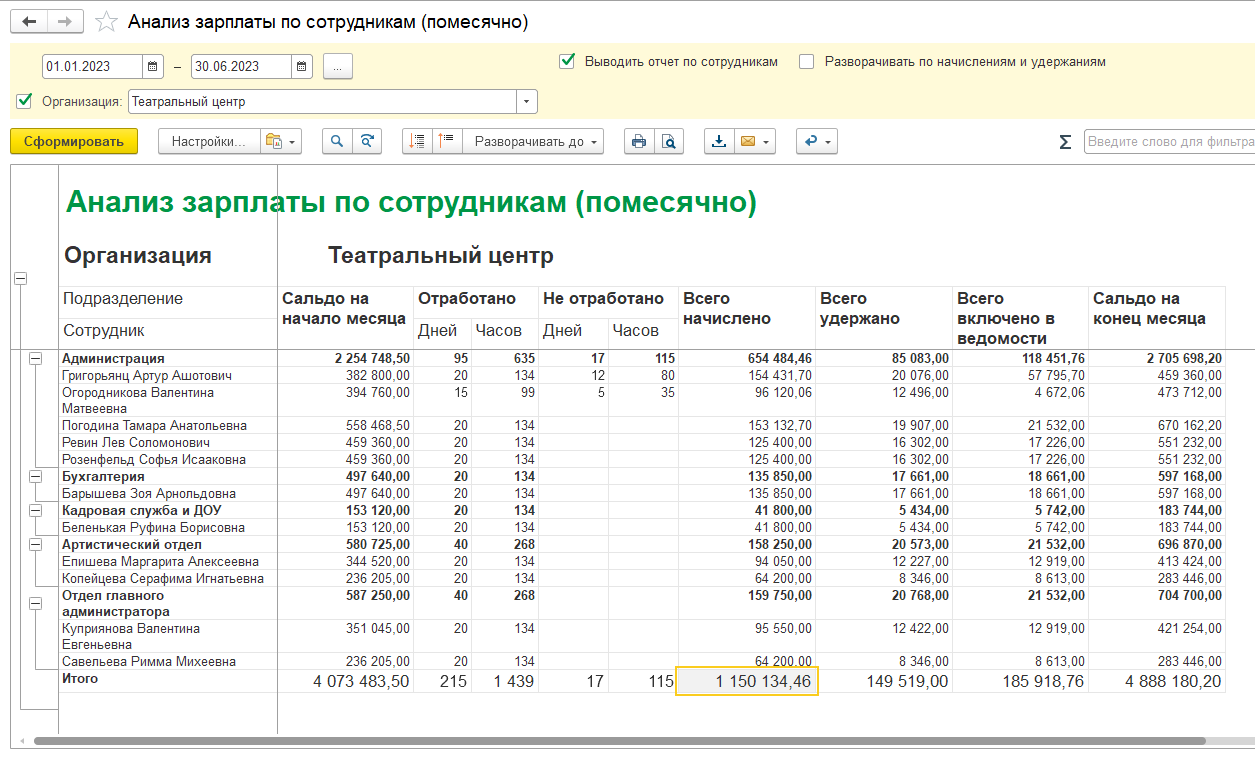

1. Проверяем сумму дохода, рассчитанного за период, в рамках БУ

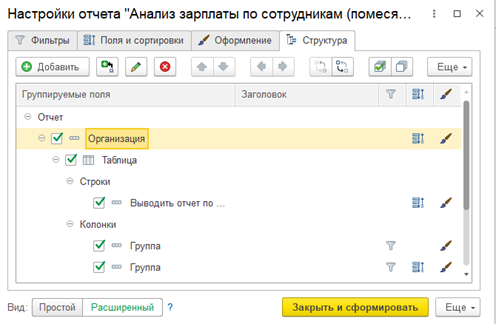

Для выполнения данного этапа формируем отчет «Полный свод начислений» или «Анализ зарплаты по сотрудникам» (Зарплата – Отчеты по зарплате).

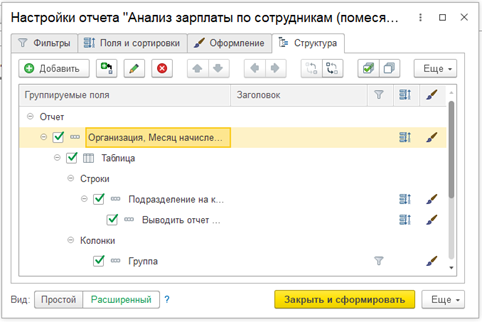

Для удобного анализа отчеты можно настроить в целом за период. Эти параметры задаются в настройках, где выбирается «Расширенный вид», затем вкладка «Структура», в которой убирается поле «Месяц начисления». Теперь отчет будет формироваться в целом за определенный выбранный период.

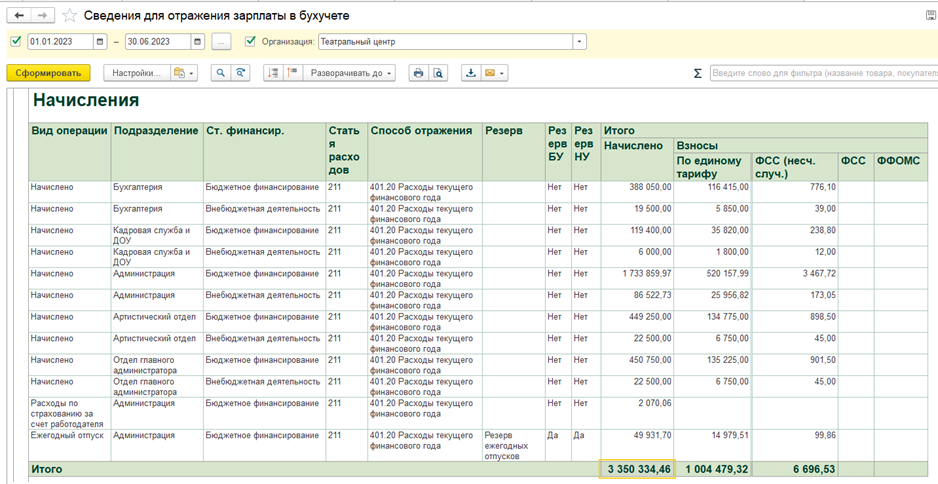

Обязательно сверяем суммы, если у вас настроена автоматическая синхронизация зарплаты в программу учета с отчетом «Сведения для отражения зарплаты в бухучете» (Зарплата – Отчеты по зарплате – Бухучет – Сведения для отражения в бухучете). Не лишним будет сверить эти отчеты с оборотами в бухгалтерской программе, особенно если отражение заработной платы разносится в ручную.

При отсутствии расхождений переходим к следующему разделу проверки. Если несоответствия обнаружены – анализируем ошибки. Возможно потребуется перезаполнение документа «Отражение зарплаты в бухучете». Это требуется в случае, если вносились корректировки после начисления по оплате труда и выплаты за месяц.

2.Сверяем доходы для целей учета НДФЛ

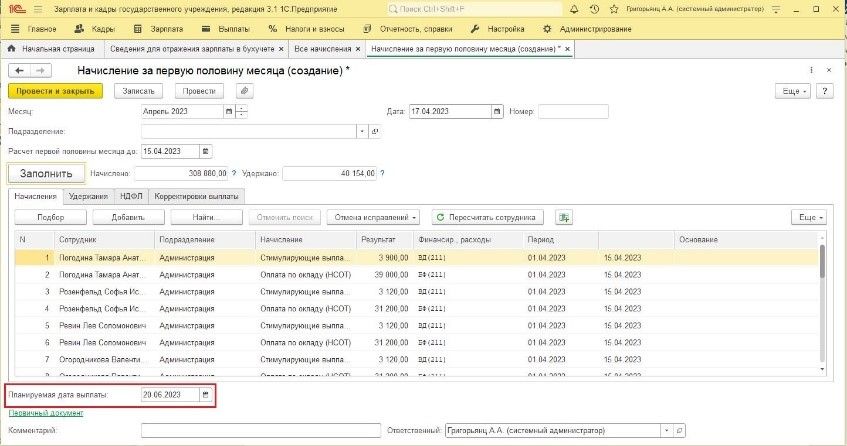

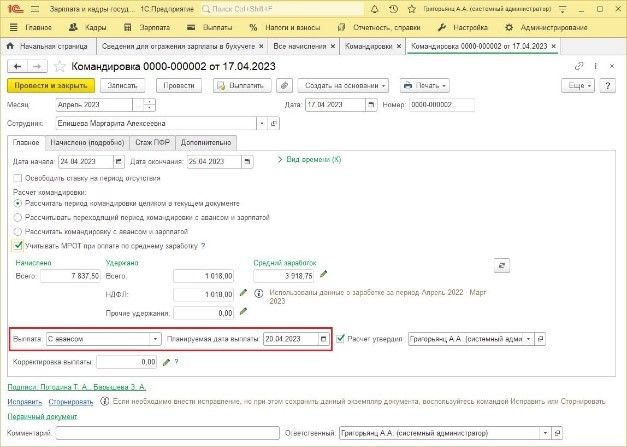

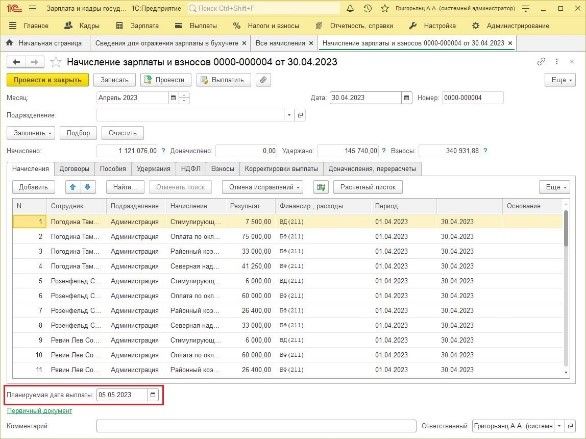

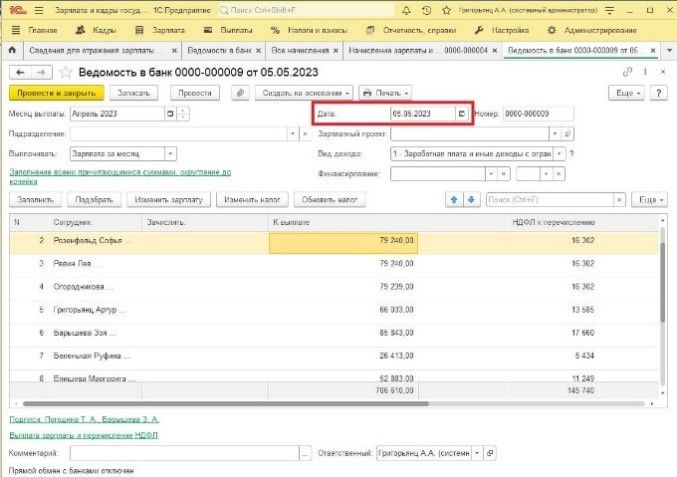

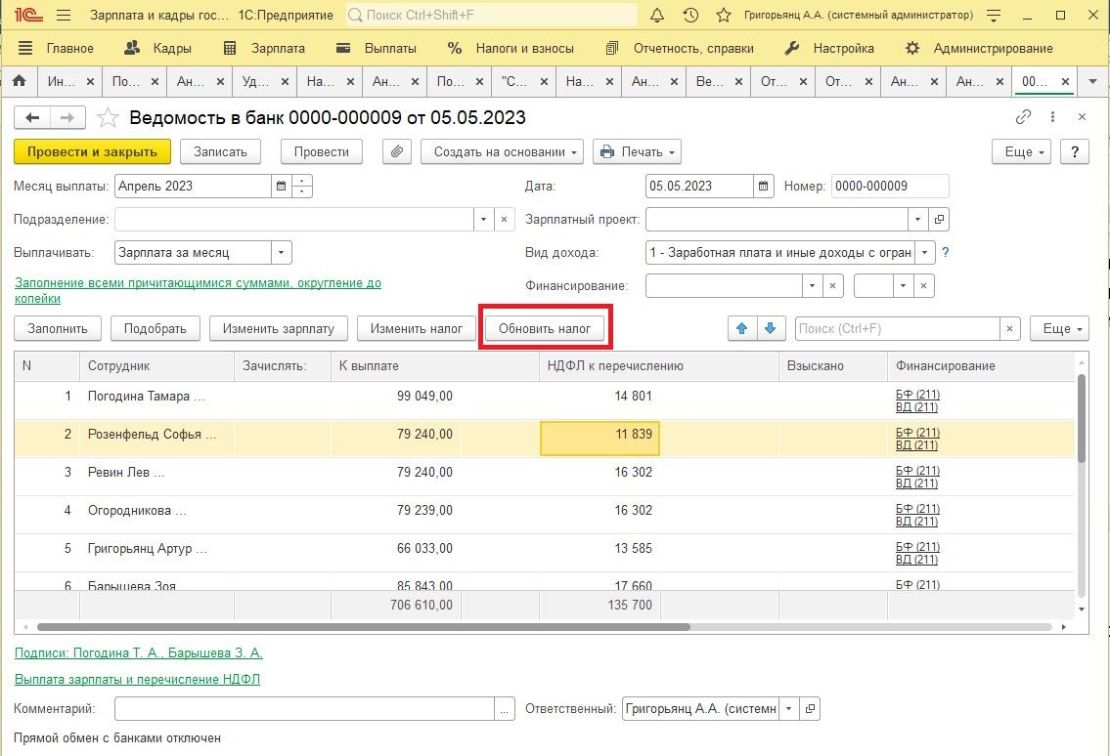

Сначала дата, отражающая фактическое получение дохода посредством зарплаты в 1С, устанавливается как планируемая дата выплаты, отраженная в документах по начислениям. После перечисления выплаты всей суммы, эта дата переопределяется на дату выплаты, которая фигурирует в платежном документе (Ведомость в банк, Ведомость в кассу, Ведомость на счета).

Сумма налога к удержанию рассчитывается автоматически, когда заполняется документ по выплате финансовых средств. Налог удерживается на дату выплаты при проведении платежки. Срок перевода данных налоговых средств определяется автоматически при регистрации документа. Поэтому проверяем правильность указания даты выплаты в документах по начислениям и в платежках.

3. Оцениваем корректность расчета исчисленного, удержанного и перечисленного НДФЛ

На данном этапе используем отчеты по налогам и взносам – «Отчеты по налогам и взносам».

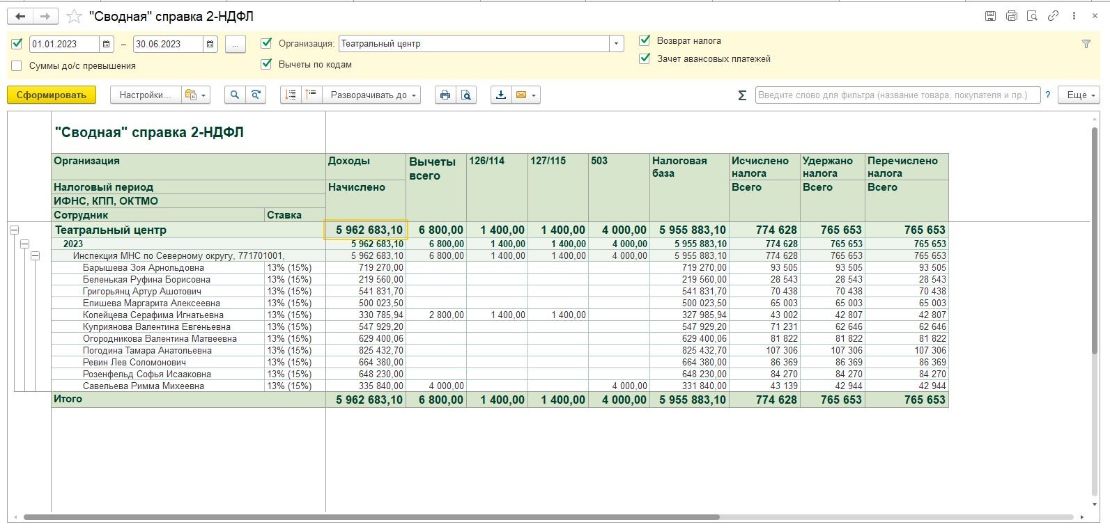

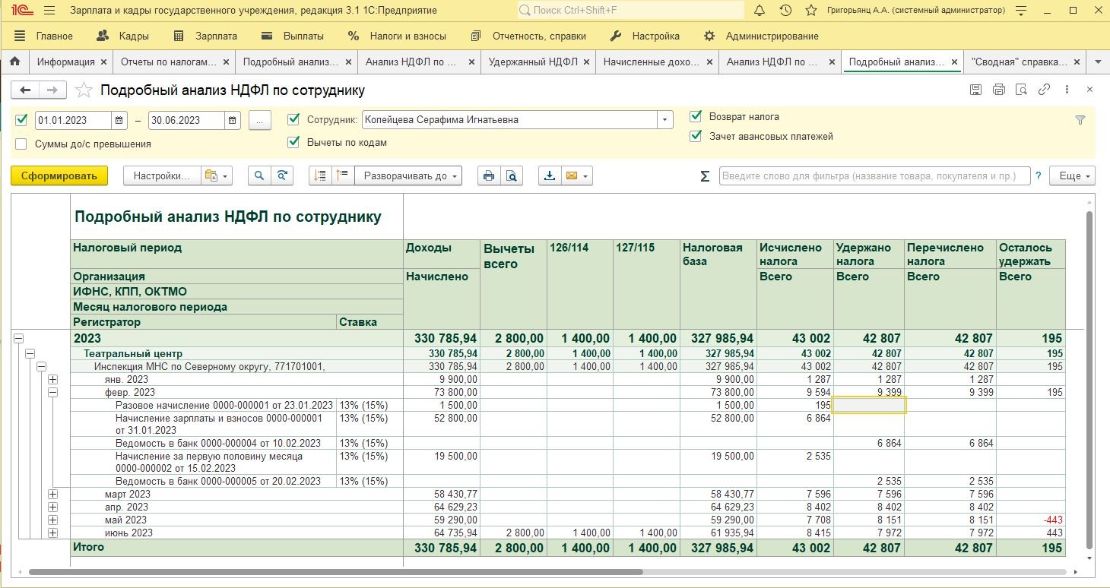

Документ «Сводная справка 2-НДФЛ» формируется в целом за период по ИФНС и показывает информацию по всем сотрудникам. С помощью полученных в отчете данных возможно сопоставить, совпадают ли разные налоговые операции по отчислениям и расчетам.

В случае неуплаты НДФЛ вовремя, налоговый агент может быть подвержен штрафу. Обратитесь к нашим специалистам за помощью и избавьтесь от риска неожиданного штрафа

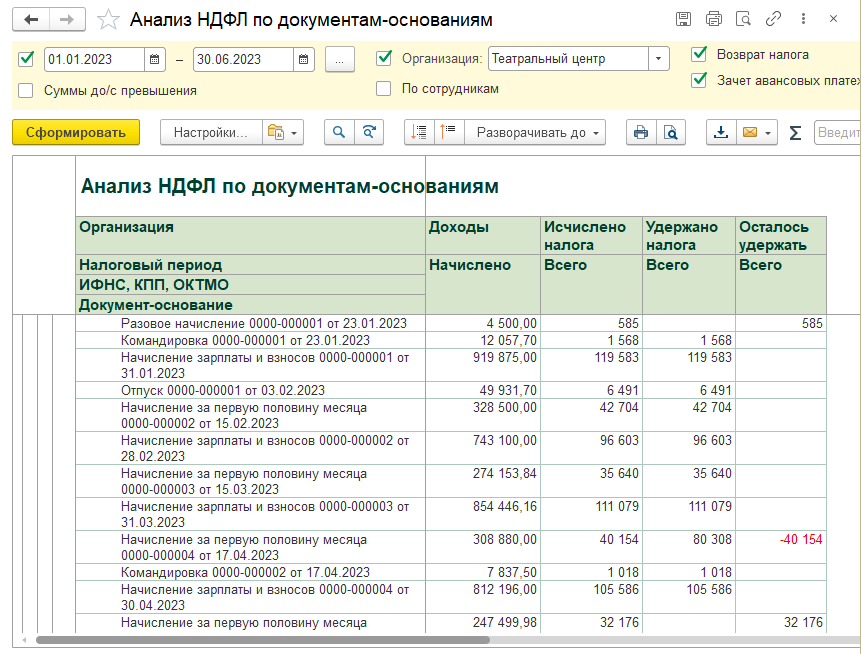

- Столбец «доходы начислено» – это фактические доходы, полученные в заданном временном промежутке отчета;

- Колонка «Вычеты» – вычеты, предоставленные сотрудникам за период;

- «Налогооблагаемая база» – это база, которая складывается из разницы: доходы минус вычеты;

- «Начислено налога» – в данную колонку подтягиваются суммы налога, которые были рассчитаны в документах начисления зарплаты, а также вычетах из дохода за первую половину, отпуска, командировки и т.д.

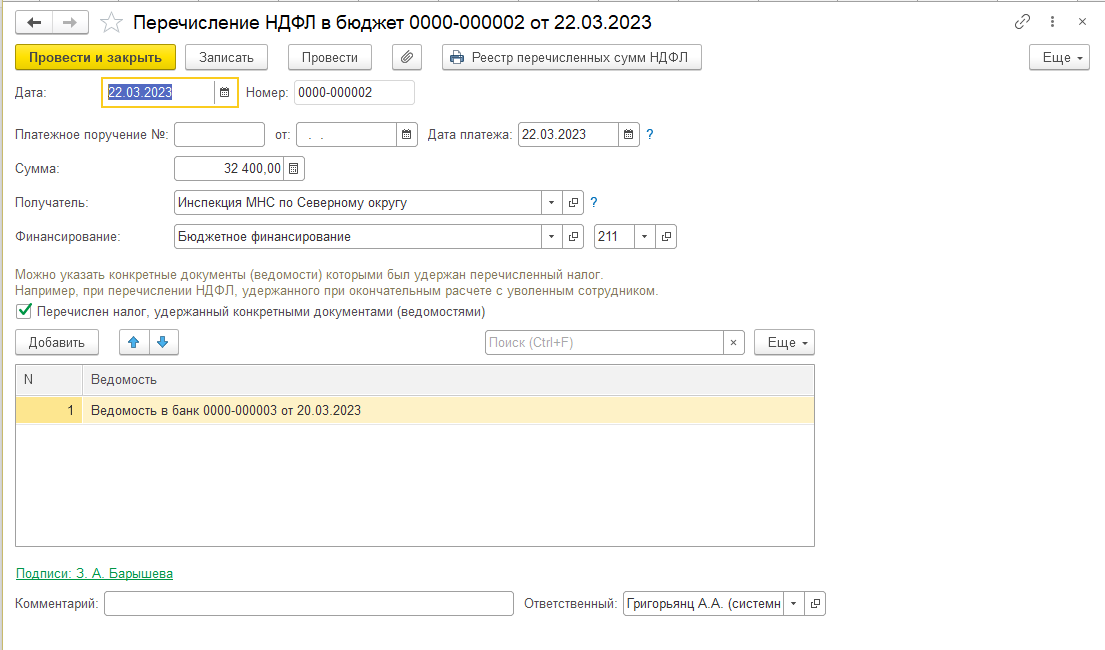

- «Удержано налога» – налоговые суммы, сформированные в платежках и ведомостях для в банка, кассы, на счета;

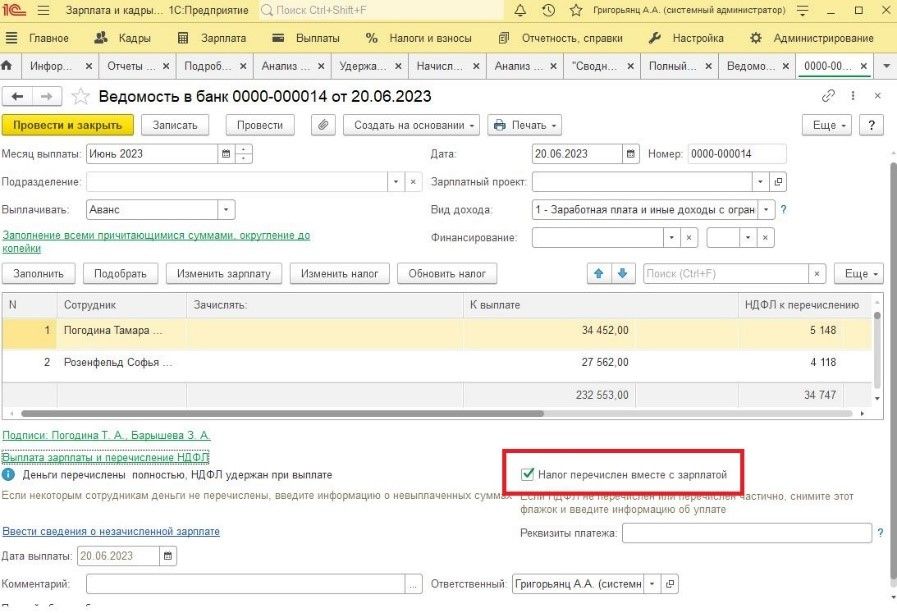

- «Перечислено налога» – если в платежных документах установлена галочка «Налог перечислен вместе с зарплатой», то данная колонка заполняется аналогично колонке выше.

4. Если у нас исчисленный, удержанный и перечисленный налоги сошлись, то переходим к проверке сумм, отраженных для «Уведомление об исчисленных суммах налогов по НДФЛ»

Данный отчет формируется в рамках БУ, но информацию для него получаем из документа «Отражение удержанного НДФЛ в бухучете» в зарплатных программах. Также есть возможность настроить синхронизацию данного документа.

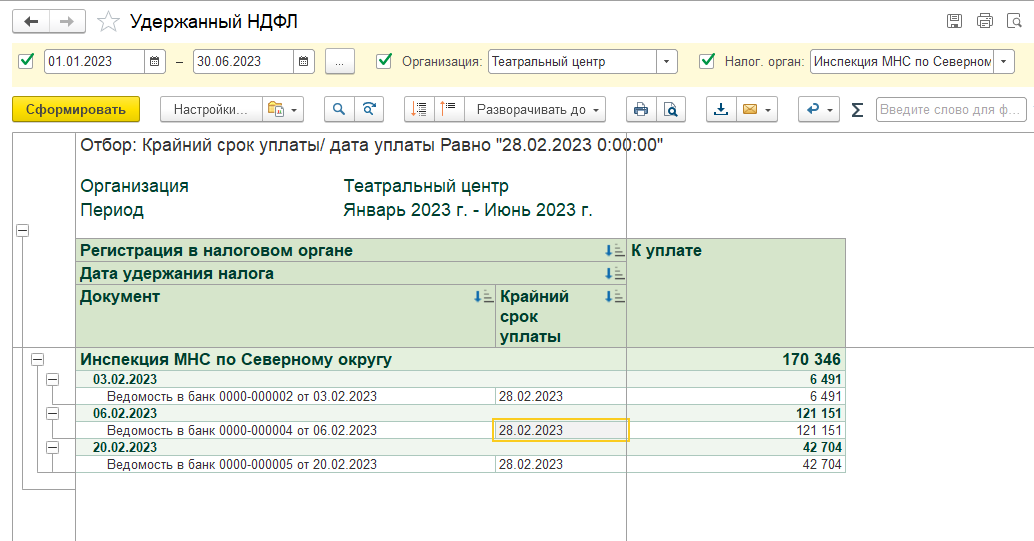

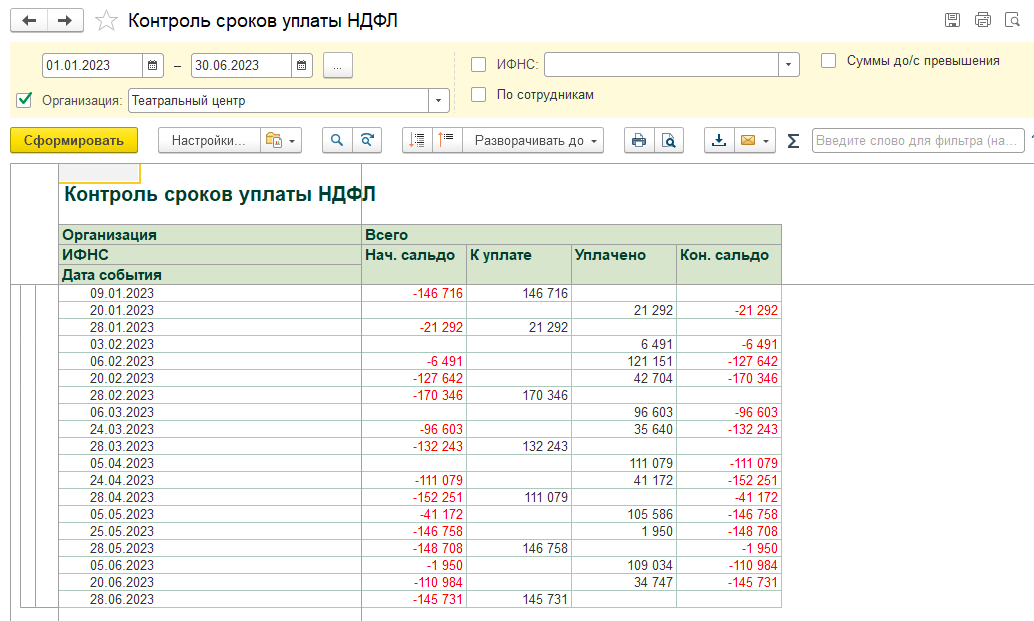

Чтобы проанализировать суммы удержанного налога, необходимые к перечислению, формируются отчеты «Удержанный НДФЛ», «Контроль сроков уплаты НДФЛ».

В отчетах есть возможность установить проверяемый период или отфильтровать информацию по крайнему сроку перечисления.

Здесь проверяем конечное сальдо на дату крайнего срока перечисления НДФЛ. Минусовые суммы свидетельствуют о переплате по налогу, положительные – о недостаточных выплатах средств в бюджет. Также данные из отчета удобно сверять с Оборотно-сальдовой ведомостью по счету НДФЛ из бухгалтерии.

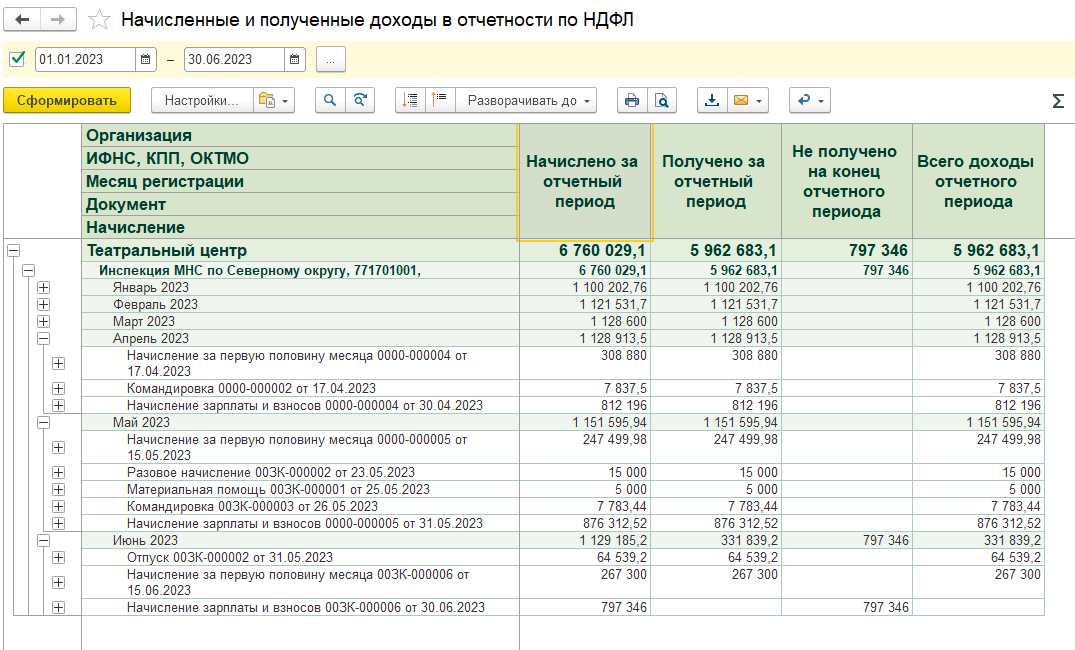

5. Сопоставляем данные

Сравнить информацию БУ и НУ по начислению и удержанию НДФЛ можно с помощью отчета «Начисленные и полученные доходы в отчетности по НДФЛ». Расхождения в суммах дохода возникают ввиду того, что в бухгалтерском учете этот финансовый показатель показывается в месяце начисления, а в налогом учете – в том периоде, когда был получен доход. Поэтому одно и тоже начисление отражается в разных периодах.

- Колонка «Начислено за отчетный период» – показывает доход, который отражен по месяцу начисления. Такая же цифра будет и в отчете «Полный свод начислений, удержаний». А итоговая сумма этой колонки будет соответствовать доходу, отраженному в строке 030 РСВ.

- «Получено за отчетный период» – это доходы, которые были выплачены за данный период. Они будут являться доходом для отражения в отчете 6-НДФЛ.

Основные правила расчета НДФЛ

Обобщая вышесказанное, определим основные проблемы, возникающие при расчете НДФЛ в программе:

- Ошибки в расчете НДФЛ отражаются в правильности расчета зарплатных средств. Чтобы избежать некорректных начислений, следует проводить проверки по завершению формирований всех месячных начислений.

- В течение месяца нужно контролировать правильную установку даты выплаты в документах начисления и даты формирования платежных документов.

- В документе окончательного начисления зарплаты за месяц отслеживать на вкладке НДФЛ сотрудников с одинаковой датой получения дохода (сигнал того, что НДФЛ с авансов не зачелся).

- Если у Вас на предприятии есть внутренние совместители, то начисление зарплаты за месяц делать только одним документом, не разбивая по подразделениям, статьям финансирования и т.д. Иначе программа будет делать зачет аванса некорректно.

- Не вводить документы за период, если уже был проведен окончательный расчет за месяц и введен документ «Начисление зарплаты и взносов».

- Рекомендуем включить контроль «Проверять соответствие начислений и выплат» (Настройка – Расчет зарплаты). Тогда программа будет напоминать, что изменять документ нельзя, так как произведена выплата. Чем раньше вы отследите ошибку, тем легче ее будет исправить.

Если вам нужна дополнительная информация или помощь с налоговой отчетностью, оставьте ваши контакты, и мы обязательно вам поможем