Новые правила составления Плана ФХД на 2023 год

Автор : консультант компании Сканд по бюджетному учету в 1С Мошко Ольга Анатольевна.

8 июня 2023 года

О составлении проектов Плана ФХД

С 2023 года вступили в силу новые положения Требований № 186н скорректированые Приказом Минфина России от 08.06.2022 № 92н.

Проект Плана ФХД нужно составлять не всем учреждениям, а только тем, где План утверждает учредитель. Это происходит в двух случаях:

2. Если у учреждения на последнюю отчетную дату, предшествующую дате утверждения Плана, есть просроченная кредиторская задолженность.

Размер задолженности не имеет значения, стоимостной критерий порядком № 186н не определен, и учредитель не имеет права его устанавливать.

Если у бюджетного учреждения нет просроченной кредиторской задолженности на последнюю отчетную дату и учредитель не установил, что План ФХД утверждает его уполномоченное лицо, то документ подписывает руководитель учреждения.

Автономные учреждения составляют проект Плана.

Сначала его рассматривает наблюдательный совет учреждения (пп. 4.1 и 46 Требований № 186н) и лишь затем подписывает руководитель. Учредитель не участвует в этой процедуре.

Порядок и сроки утверждения Плана устанавливает орган-учредитель

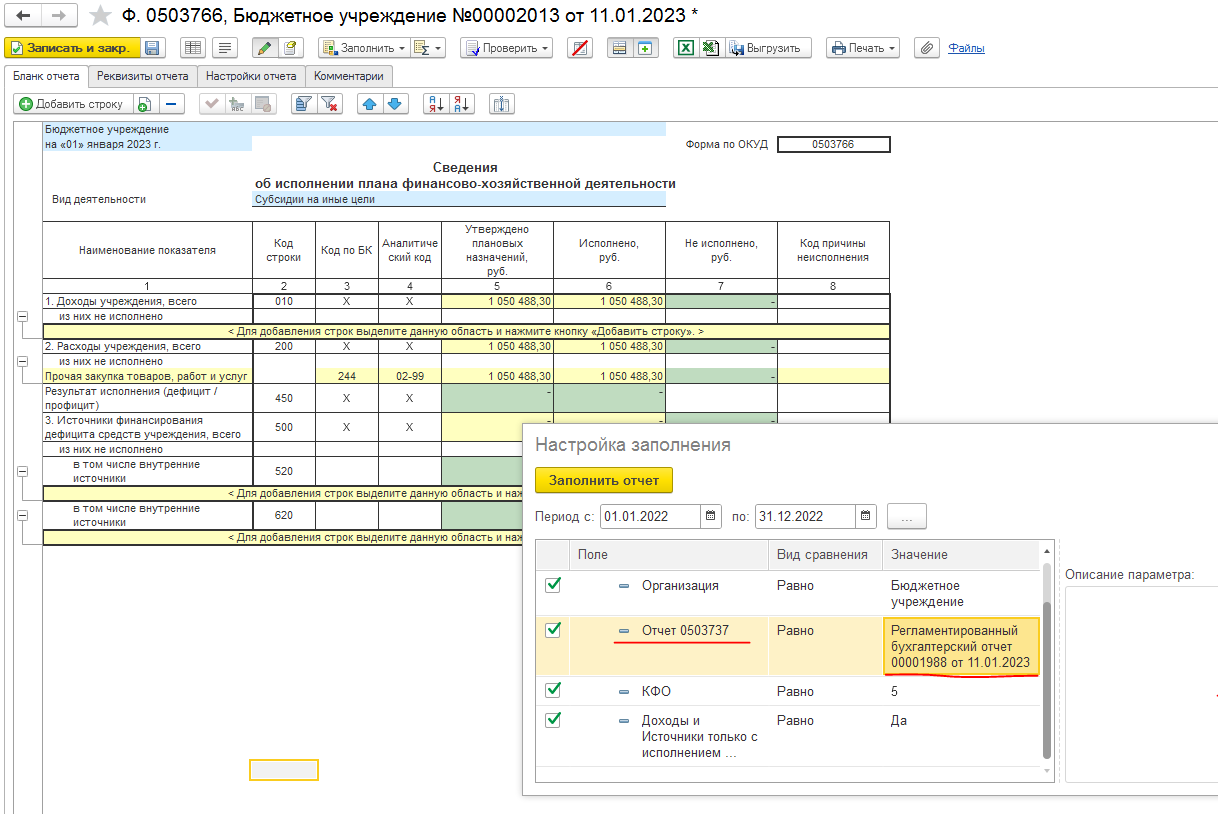

В программе 1С: БГУ 2.0 такие отклонения можно анализировать по форме 0503766

При формировании графы 4 Сведений об исполнении плана финансово-хозяйственной деятельности (ф. 0503766) федеральными бюджетными и автономными учреждениями указываются коды целей в соответствии с Перечнем кодов целевых субсидий, предоставляемых федеральным бюджетным учреждениям и федеральным автономным учреждениям

В разделе 1 "Доходы учреждения" и в разделе 3 "Источники финансирования дефицита средств учреждения" Сведений (ф. 0503766) отражаются детализированные показатели. Автозаполнение Отчета ф. 0503766 производится по данным Отчета ф. 0503737 по учреждению, КФО как в заполняемом отчете.

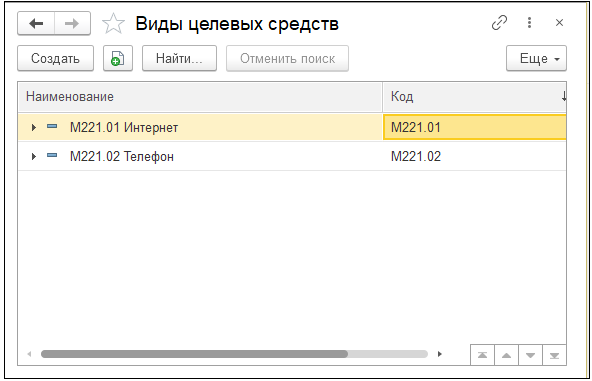

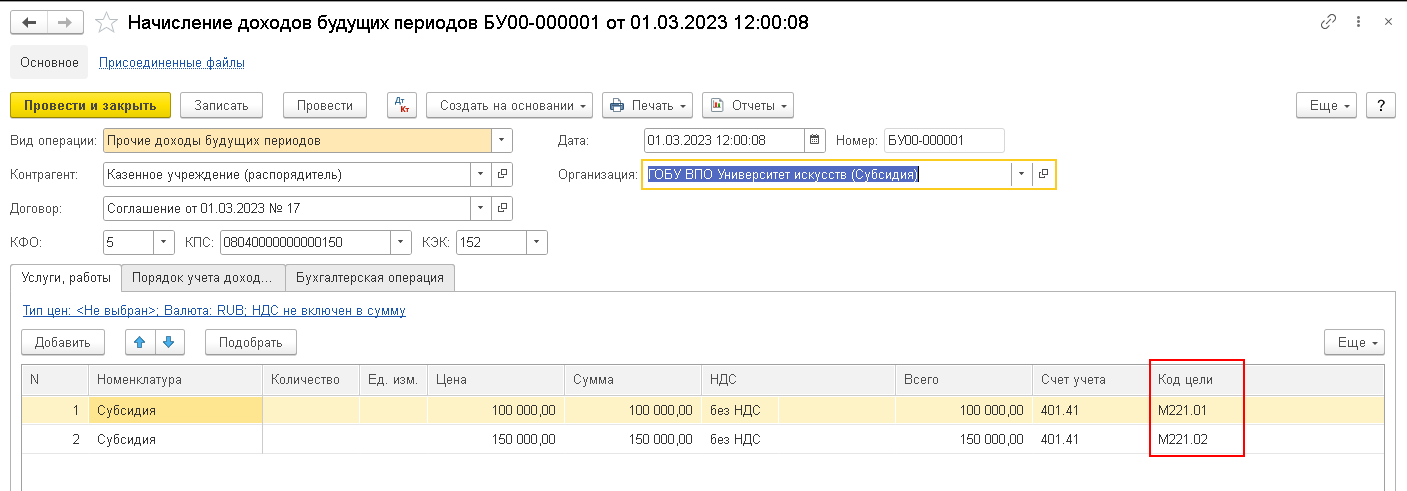

В 1С:БГУ ред. 2.0 предусмотрено указание кодов целей и отражение субконто Виды целевых средств в соответствующих типовых бухгалтерских операциях документов:

• Начисление доходов будущих периодов;

• Списание доходов будущих периодов;

• Корректировка доходов будущих периодов.

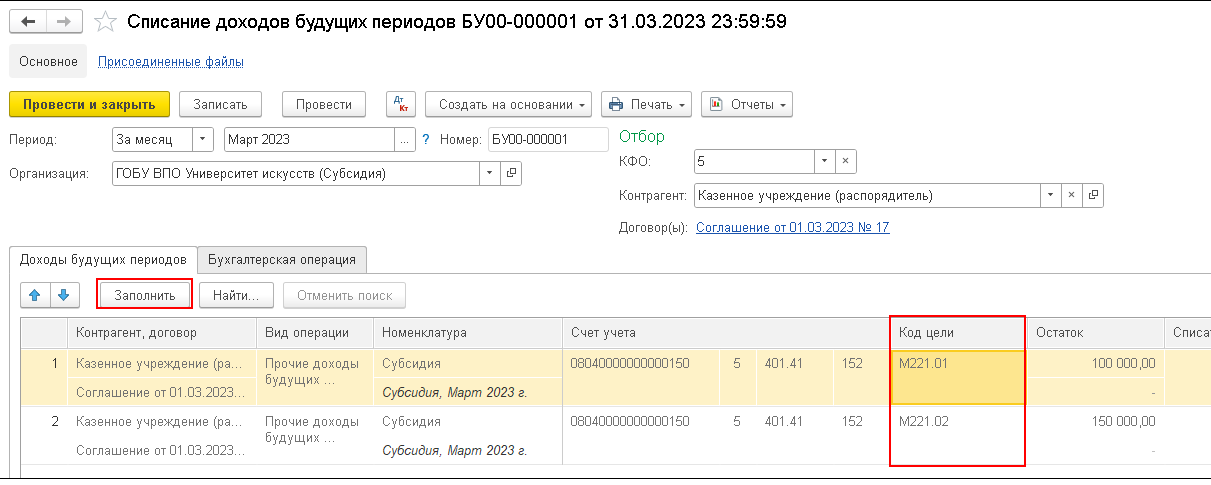

В документе Начисление доходов будущих периодов необходимо вручную указать в табличной части информацию по кодам целей.

В документах по учету денежных средств по кнопке "Заполнить" по задолженности табличная часть закладки "Расшифровка платежа" заполняется остатками на счете 205.5х, 205.6х в разрезе кодов целей.

Документы Корректировка доходов будущих периодов и Списание доходов будущих периодов заполняются автоматически в разрезе кодов целей.

• 504.х1, 504.х2 «Сметные (плановые, прогнозные) назначения»

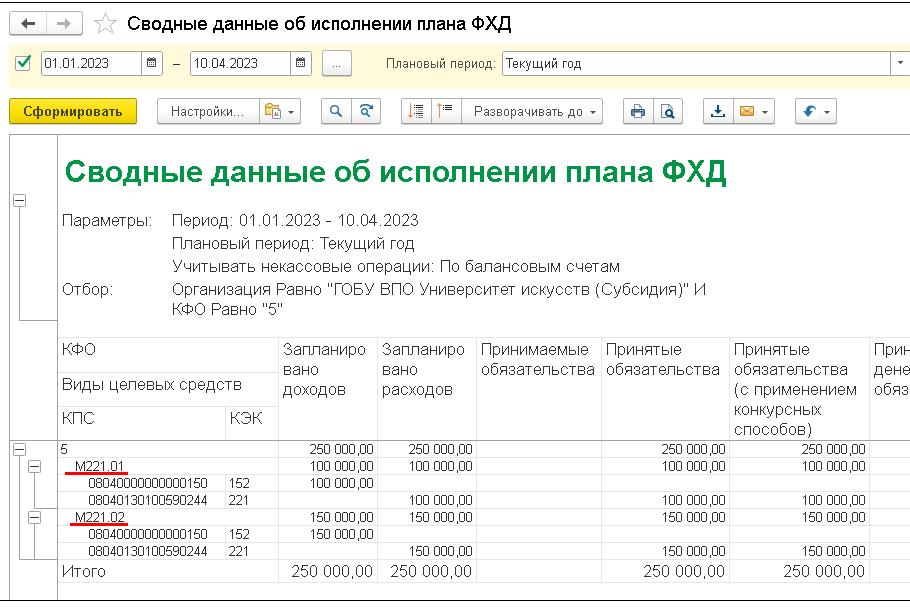

Для контроля информации по исполнению условий субсидии в разрезе кодов целей в разделе Планирование и санкционирование можно сформировать отчеты:

• Сводные данные об исполнении плана ФХД;

• Анализ субконто;

• ОСВ по счету;

• Карточка учета средств и расчетов ф. 0504051.

2. После утверждения годовой бухгалтерской отчетности нужно уточнять обоснования плановых показателей по выплатам текущего года с учетом обязательств, принятых и не исполненных на начало текущего финансового года (п. 17 Приказа № 186н).

Неисполненные обязательства, анализируются в отчетах:

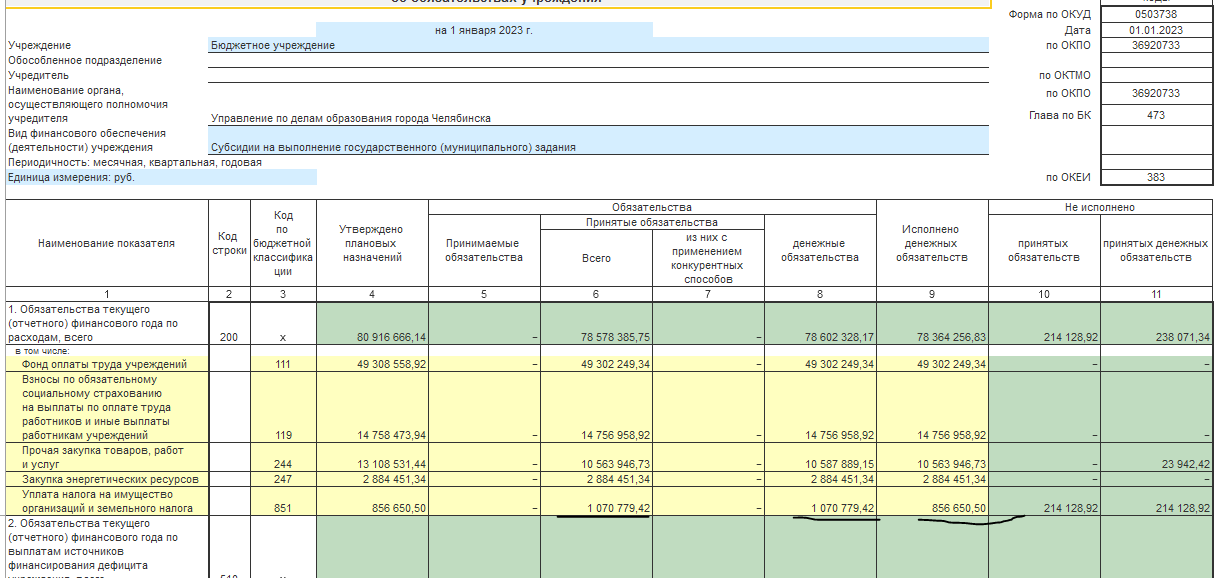

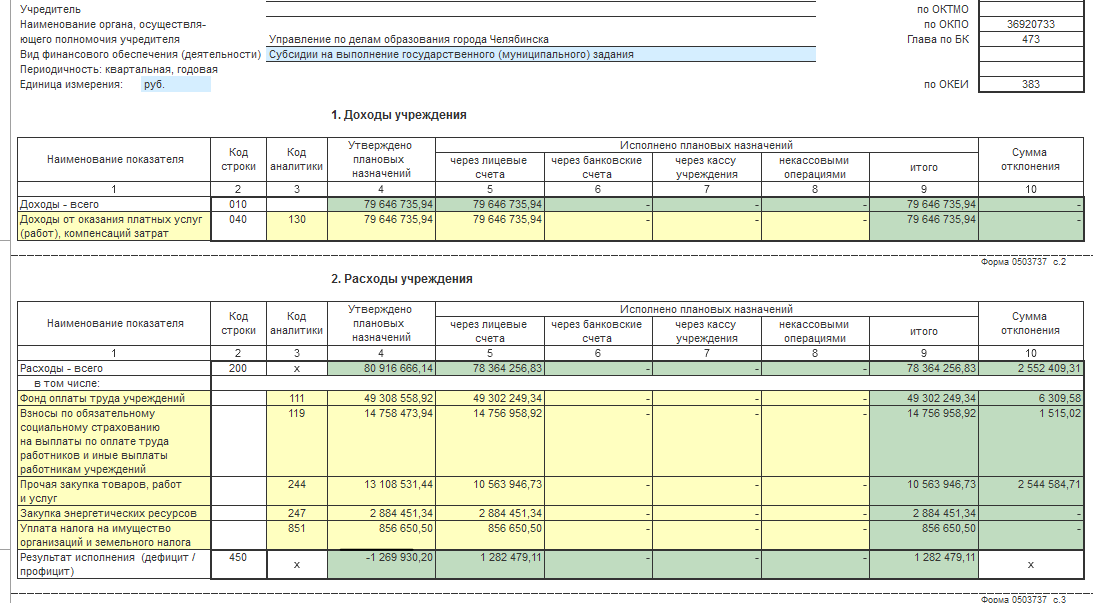

Бухгалтерская отчетность формы: 0503737, 0503738,

Сводные данные об исполнения плана ФХД, который формируется детально по контрагентам, обязательствам, в разрезе КПС, КФО и прочей аналитики.

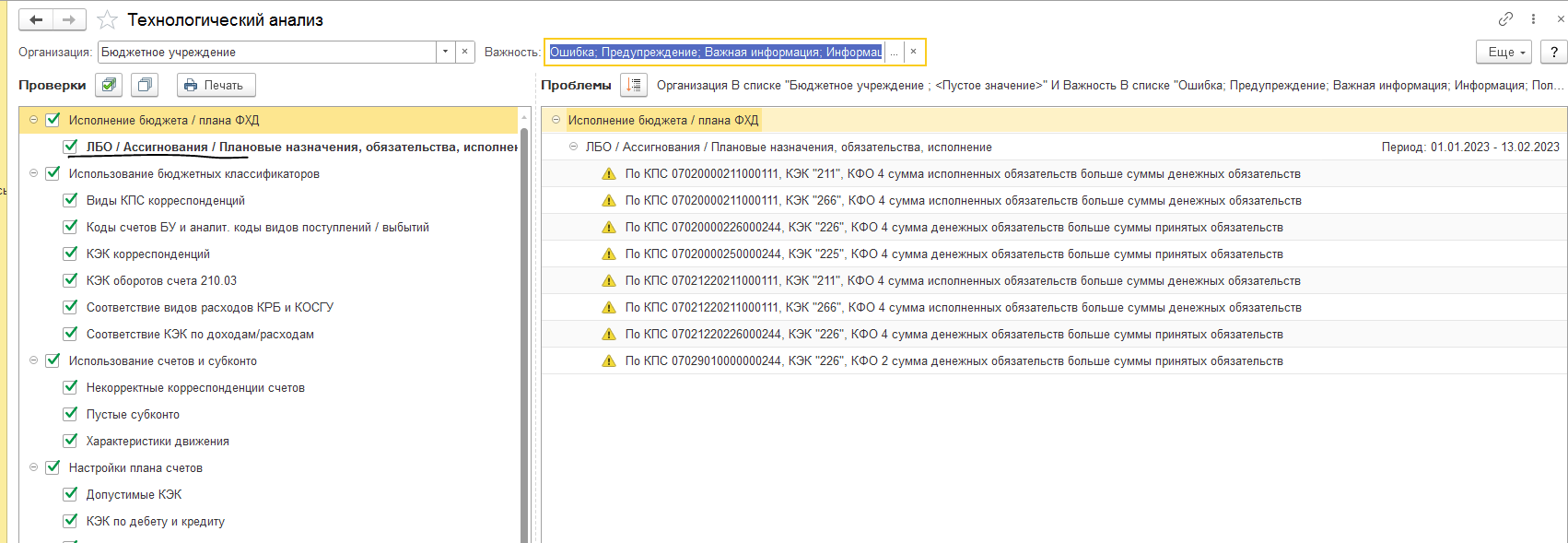

Отчет Сводные данные об исполнения плана ФХД, должен быть идентичен заполнению формы 0503738.

Если возникают расхождения, можно построить технологический анализ, в котором программа покажет ошибки или предупреждения по разделу «Исполнение бюджета/ План ФХД»

3. При наличии просроченной кредиторской задолженности на последнюю отчетную дату в годовой отчетности бюджетного учреждения План ФХД или его изменения может утвердить только орган- учредитель.

4. В составе дебиторской задолженности прошлых лет необходимо будет учитывать платежи, отклоненные банком в прошлом году, а также излишне уплаченные суммы налогов, сборов, страховых взносов, пеней и штрафов, они подлежат отражению по кодам источников финансирования дефицитов бюджетов (КИФ).

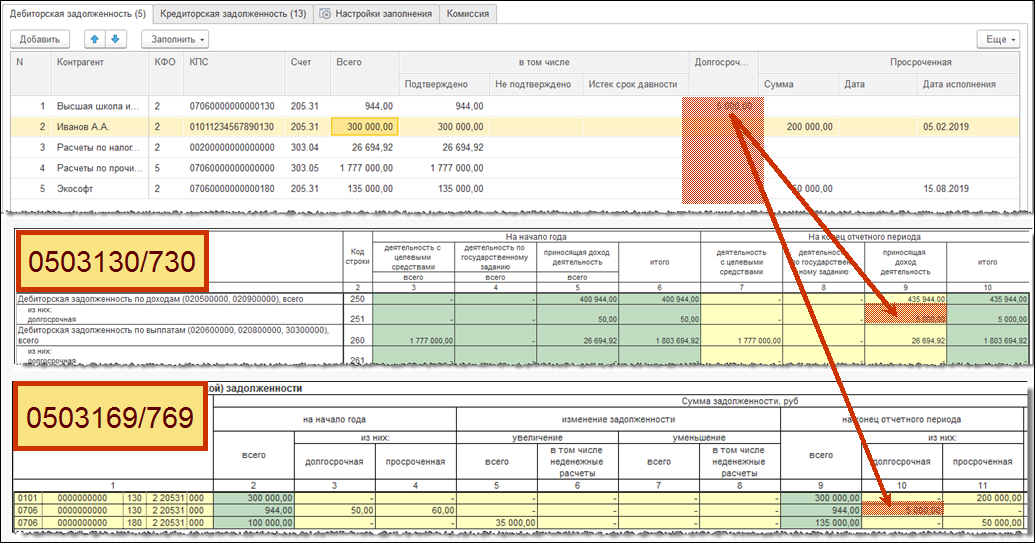

Данные по дебиторской задолженности, отражаются в форме 0503769.

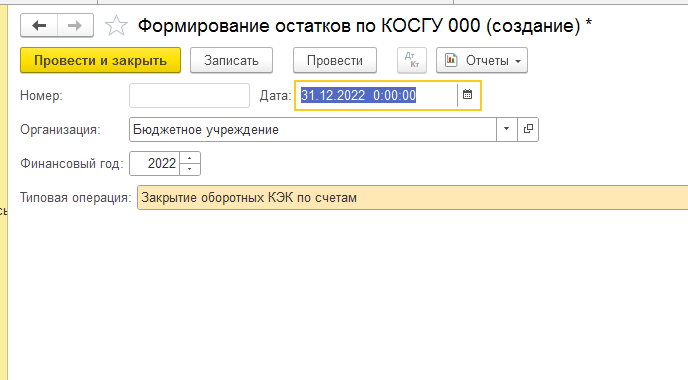

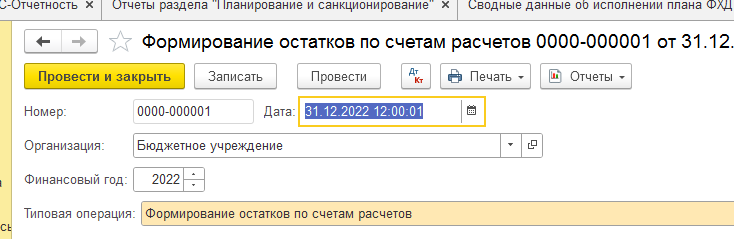

Для корректного формирования данной формы в конце года, в обязательном порядке необходимо закрывать остатки по счетам расчетов, которые переносятся с нулевых КЭК на КЭК с детализированные, согласно Типу учреждения.

В программе это формируется документом закрытия

«Формирование остатков по счетам расчетов»

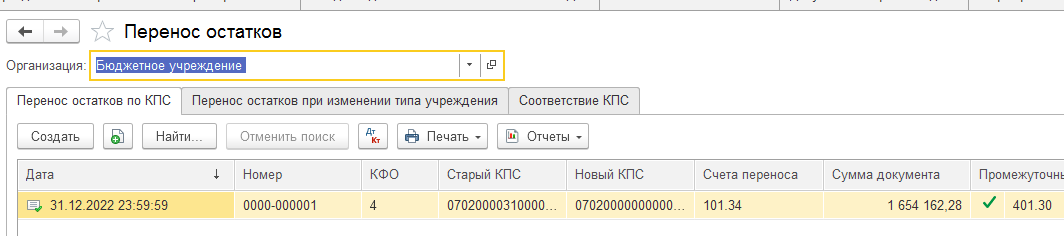

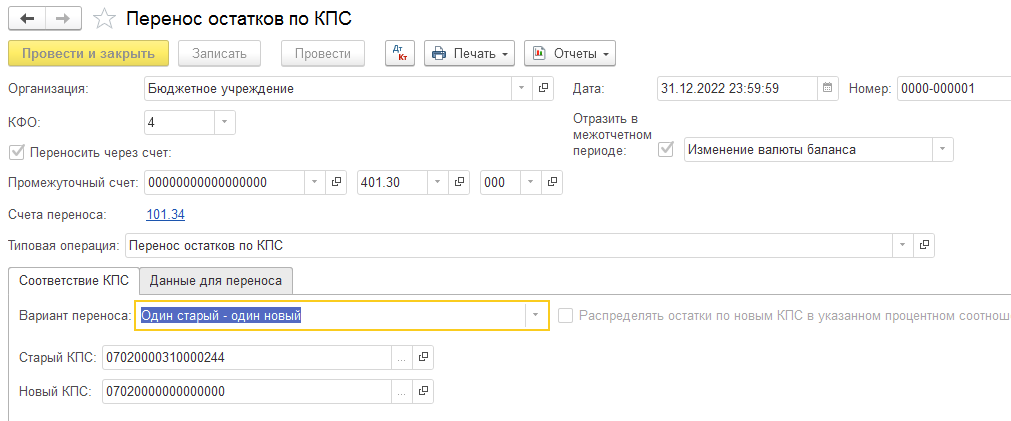

При изменении кодов КБК, сальдо переносится в Межотчётный период.

В программе документом «Перенос остатков по КПС»

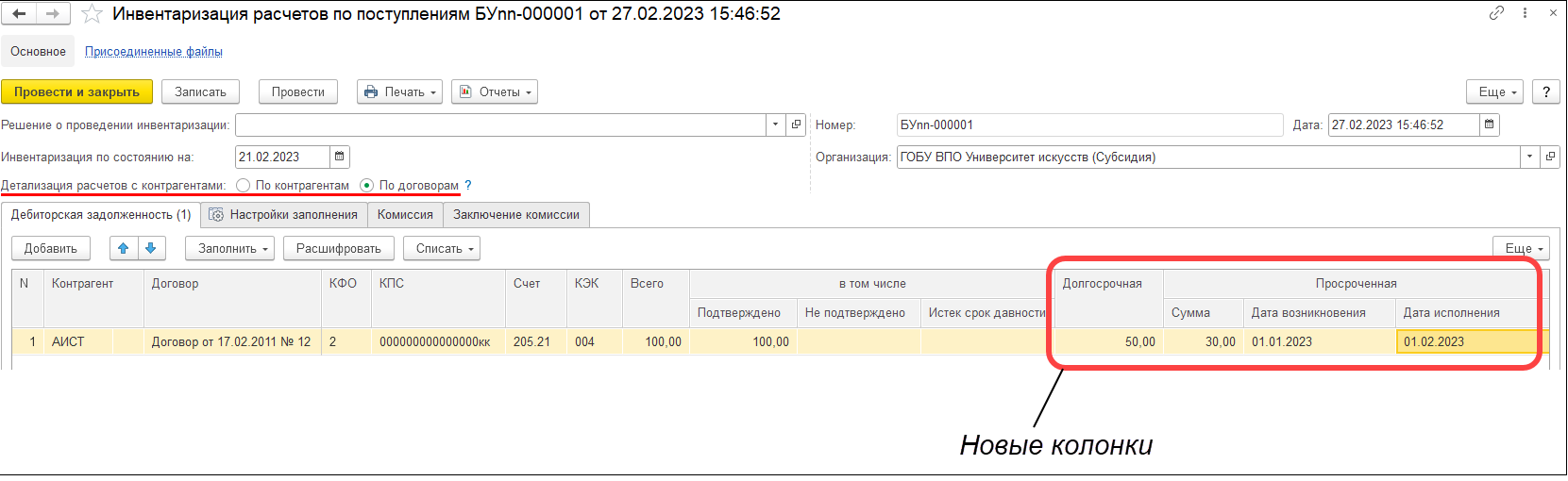

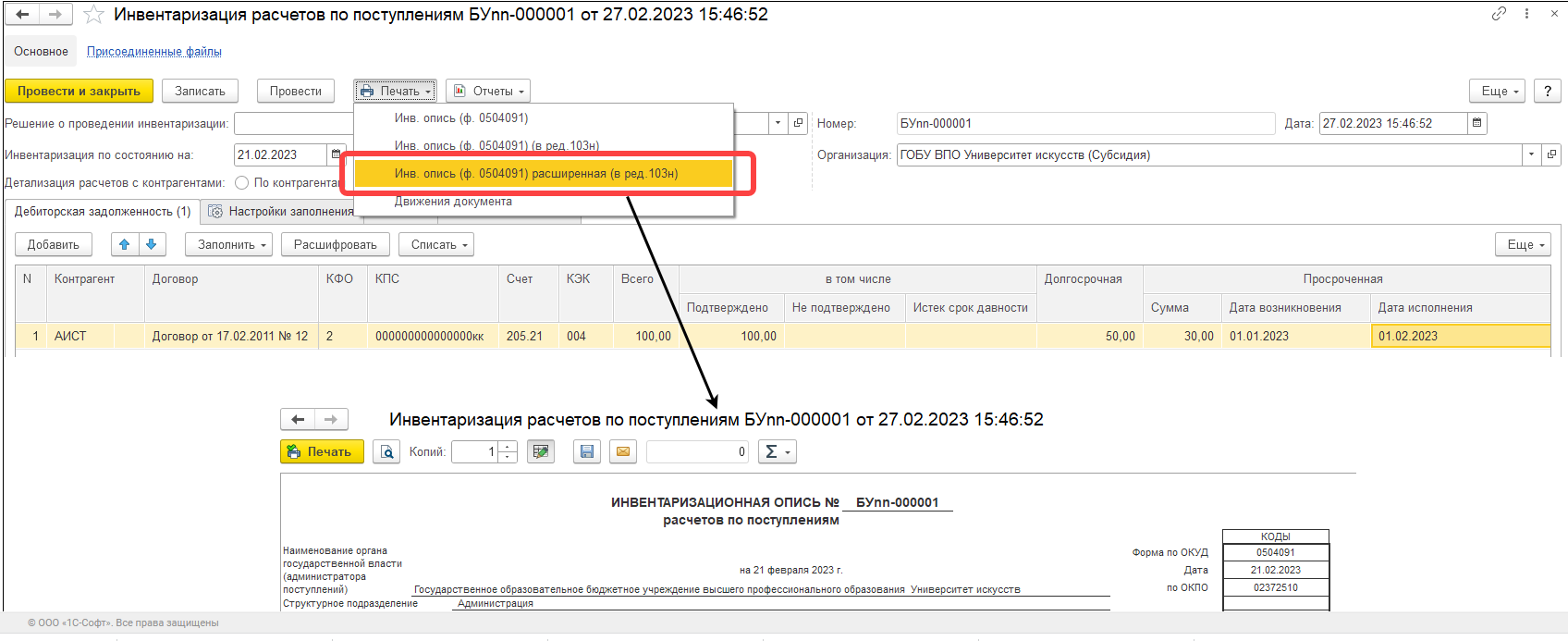

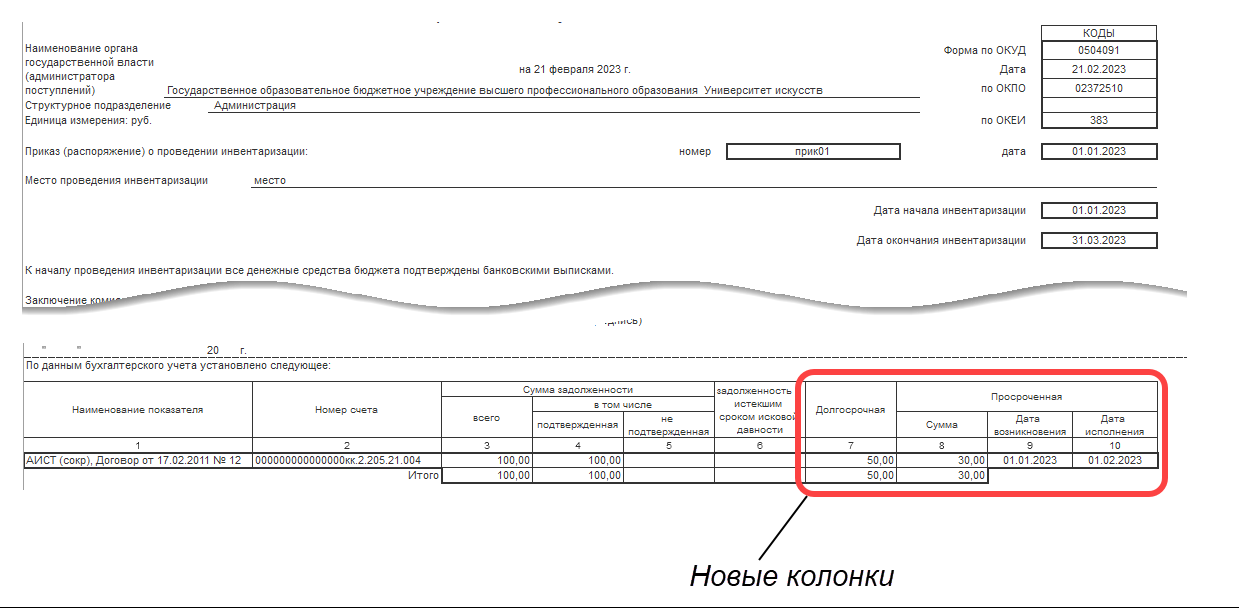

Автоматическое заполнение в форме 0503769 просроченной задолженности, предполагается после заполнения документа Инвентаризация расчетов.

Поскольку при заполнении регламентированной отчетности нет возможности автоматически учесть обширный перечень требований к отражению долгосрочной и просроченной задолженности,

автоматическое заполнение указанных отчетов выполняется на основании данных предварительно заполненных документов инвентаризации расчетов.

При проведении документов инвентаризации расчетов данные о долгосрочной и просроченной задолженности отражаются в регистре сведений Долгосрочная и просроченная задолженности.

Приказ Минфина от 16.02.2023 № 16н внес изменения в Порядок 168н. С 31 марта 2023 года федеральные бюджетные и автономные учреждения должны использовать обновленную форму плана ФХД и формы для обоснований расходов и доходов. Изменения обусловлены уточнениями КВР и новым порядком расчета страховых взносов.

Что нового:

• В форме плана ФХД появились две новые строки: строка 1615 «Доходы от выбытия биологических активов» по коду подвида доходов 460 и строка 2645 «Закупка товаров, работ и услуг в целях создания, развития, эксплуатации и вывода из эксплуатации государственных информационных систем» по КВР 246.

• Соответственно внесены изменения в формы обоснований плановых показателей от выбытия биологических активов, обоснований плановых показателей на закупку товаров, работ, услуг.

• Обновлена форма обоснований (расчетов) расходов на взносы по обязательному социальному страхованию в связи с переходом на единый тариф страховых взносов.

В программе 1С:БГУ ред. 2.0 учет по биологическим ресурсам находится в разделе "Материальные запасы".

Перенос остатков на новые счета осуществляются меж отчётный период, документом.

«Перенос остатков по биологическим активам», который находится в разделе Главное – Изменение законодательства.

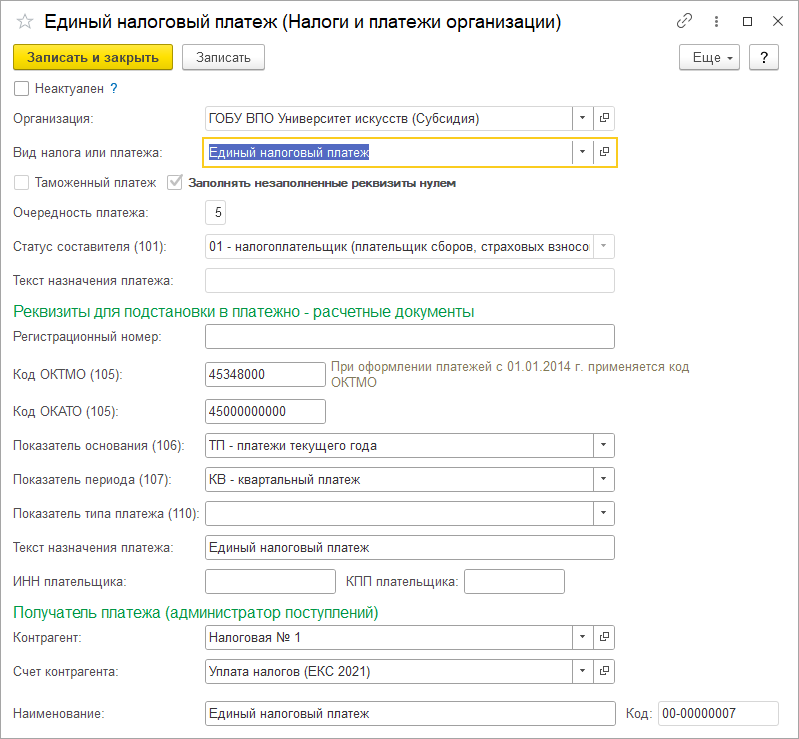

Добавлен счет 303 14 "Расчеты по единому налоговому платежу" (пп. 38 п. 2 изменений).

С 01.01.2023 установлен единый счет учета всех налоговых платежей (НДФЛ, Транспортный, Земельный, Имущественный, НДС, прибыль и т.п.).

Администратором доходов по единому налоговому платежу является ФНС России. Счет 303 14 «Расчеты по единому налоговому платежу» применяется для расчетов по ЕНП.

В План счетов (ЕПСБУ) 1С:БГУ ред. 2.0 (с версии 2.0.88) включен соответствующий счет с датой начала действия 01.01.2023.

Счет 303 14 «Расчеты по единому налоговому платежу» имеет субконто Виды налогов и платежей и Налоги и платежи организации.

В справочник Налогов и платежей нужно внести и заполнить элемент с предопределенным видом налога и платежа «единый налоговый платеж» в документах он будет использоваться со счетом учета 303.14 «Расчеты по единому налоговому платежу». КБК доходов не указывается.

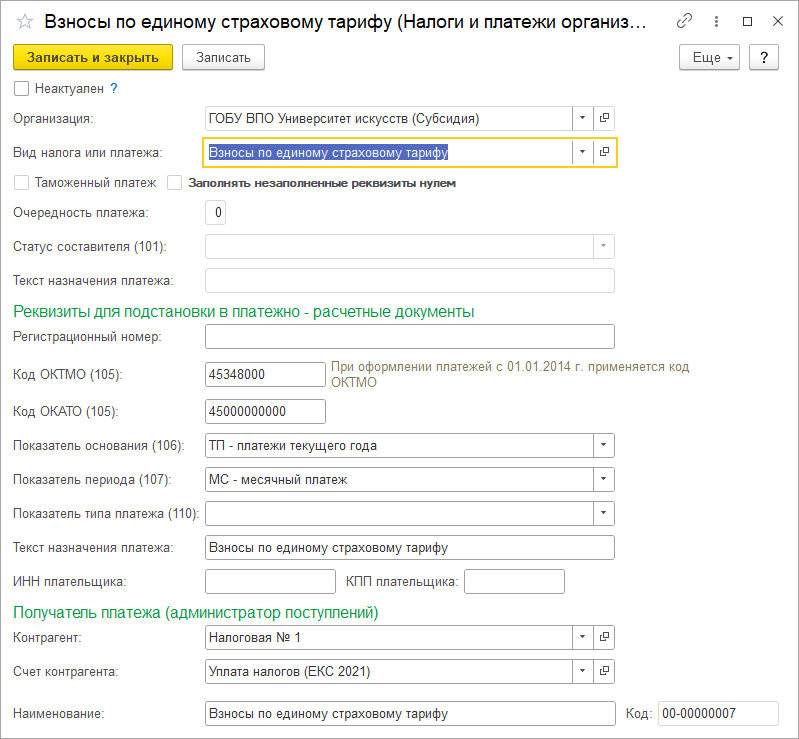

Добавлен счет 303 15 "Расчеты по единому страховому тарифу" (пп. 39 п. 2 изменений).

С 01.01.2023 установлен единый тариф страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, далее – Единый страховой тариф, ЕСТ. Администратором доходов по единому страховому тарифу является ФНС России. Счет 303 15 «Расчеты по единому страховому тарифу» применяется для расчетов по ЕСТ.

В План счетов (ЕПСБУ) 1С:БГУ ред. 2.0 (с версии 2.0.88) включен соответствующий счет с датой начала действия 01.01.2023. Счет 303 15 «Расчеты по единому страховому тарифу» имеет субконто Виды налогов и платежей и Налоги и платежи организации.

В справочник Налогов и платежей нужно внести и заполнить элемент с предопределенным видом налога и платежа «Взносы по единому страховому тарифу» в документах он будет использоваться со счетом учета 303.15 «Расчеты по единому страховому тарифу». КБК доходов не указывается, поскольку ЕСТ уплачивается в составе ЕНП.

Статьей 3 Федерального закона от 14.07.2022 № 326-ФЗ отменена до 1 января 2025 года обязанность учреждений публиковать План финансово-хозяйственной деятельности на сайте www.bus.gov.ru. Правило начало действовать 14 июля 2022 года.

Но учреждения, как и прежде, должны направлять ПФХД Казначейству с помощью этого ресурса. Документы будут хранить в закрытом доступе и использовать при контроле. Такие разъяснения содержатся в Письме Минфина России № 09-07-06/94470, Казначейства России № 07-04-05/13-23771 от 30.09.2022.

Грамотное составление Плана ФХД всегда очень важно для организации, это влияет на ее эффективную работу в течении трех лет, поэтому так необходимо подходить к нему серьезно, формировать его вдумчиво.

Контрольные ведомства всегда обращают на документ пристальное внимание при проверках!

Если вам нужна дополнительная информация или помощь в составлении Плана ФХД, оставьте ваши контакты, и мы обязательно вам поможем