Отражение изменений законодательства по Плану ФХД в «1С:Бухгалтерия государственного учреждения», ред. 2.0

С 2023 года бюджетным учреждениям, составляющим план финансово-хозяйственной деятельности, следует учитывать новые положения Требований № 186н, закрепленных в Приказе Минфина России от 08.06.2022 № 92н.

Особенности составления проектов Плана ФХД

Обязанность составления проекта Плана ФХД относится не ко всем учреждениям, необходимость разрабатывать документ накладывается на организации, в которых его утверждает учредитель. Такое положение может быть обусловлено следующими обстоятельствами:

- Обязанность составления документа введена органом-учредителем;

- Учреждение имеет просроченную кредиторскую задолженность на последнюю отчетную дату, предшествующей дате утверждения Плана.

При отсутствии незакрытой кредиторской задолженности у бюджетного учреждения на отчетную дату и если учредитель не определил обязанность утверждения Плана ФХД его уполномоченным лицом, документ подписывает руководитель учреждения.

При составлении проекта Плана автономными учреждениями процедура согласования документа проходит следующим образом:

- проект Плана отдается на согласование наблюдательному совету учреждения (пп. 4.1 и 46 Требований № 186н);

- руководитель подписывает рассмотренный советом документ.

При этом в Приказе № 186н закреплено, что предоставить и утвердить проект Плана ФХД автономного учреждения следует не позднее начала очередного финансового года: План на 2023 год необходимо утвердить в 2022 году, а на 2024 год — в 2023-м.

- Новый план ФХД бюджетного и автономного учреждения нужно составлять и утверждать на очередной финансовый год или на очередной финансовый год и плановый период — в зависимости от того, на какой срок утверждается закон о бюджете.

- Вновь созданное учреждение составляет План на текущий финансовый год и плановый период.

Основные нововведения, обязательные для применения при формировании Плана ФХД на 2023 г. и плановый период

- Согласно пункту 18 Приказа № 186н, если происходят изменения показателей поступлений свыше 20% в очередном финансовом году и в соответствующем году планового периода по сравнению с отчетным годом - направляются пояснения учредителю.

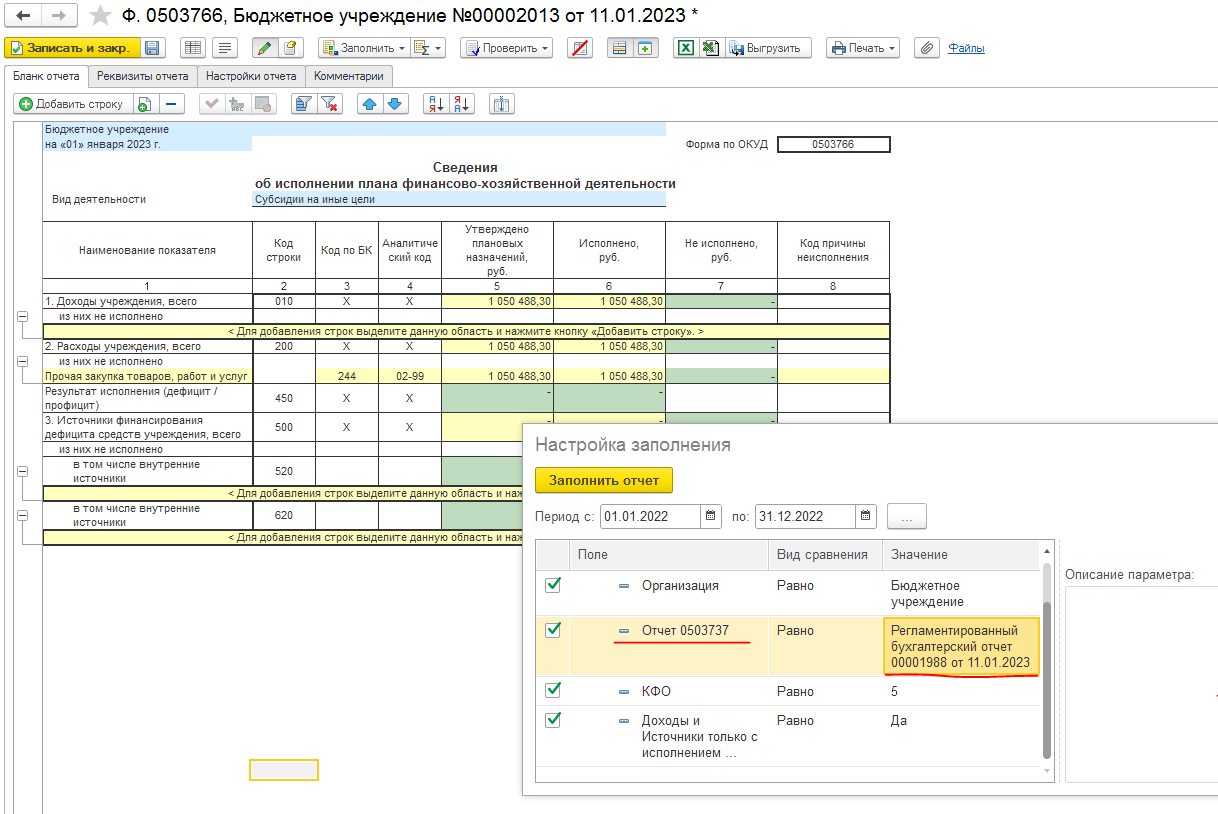

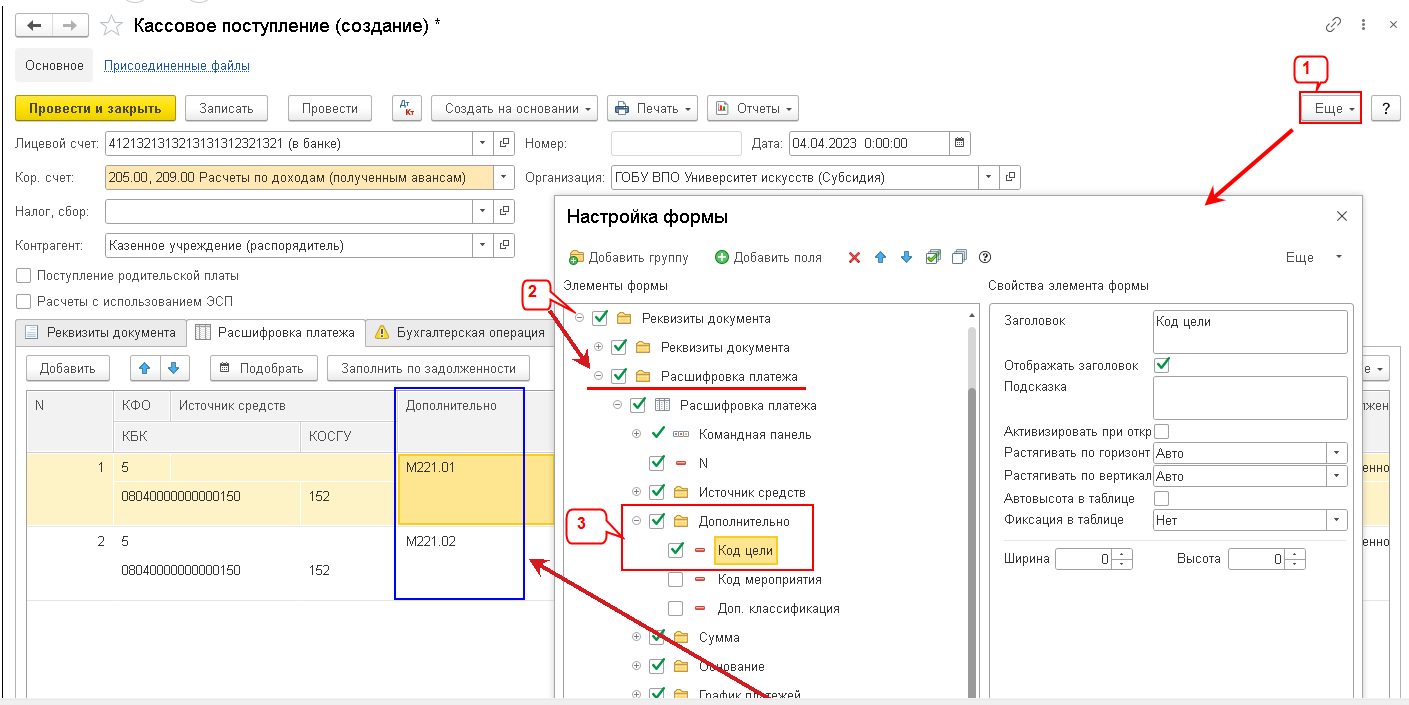

При формировании графы 4 «Сведений об исполнении плана финансово-хозяйственной деятельности» федеральными бюджетными и автономными учреждениями указываются коды целей в соответствии с Перечнем кодов целевых субсидий, предоставляемых федеральным бюджетным учреждениям и федеральным автономным учреждениям

В разделе 1 «Доходы учреждения» и в разделе 3 «Источники финансирования дефицита средств учреждения» Сведений отражаются детализированные показатели. Автозаполнение Отчета ф. 0503766 производится по данным Отчета ф. 0503737 по учреждению, КФО как в заполняемом отчете.

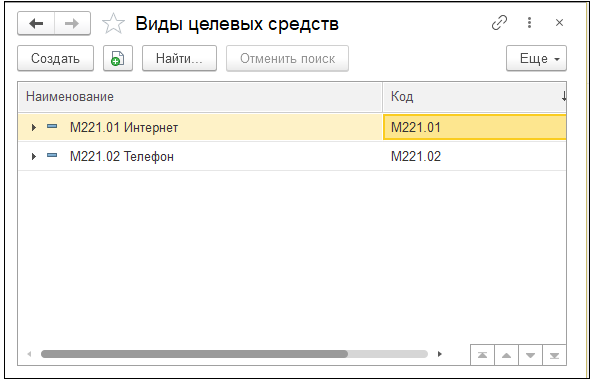

В 1С:БГУ ред. 2.0 предусмотрено указание кодов целей и отражение субконто «Виды целевых средств» в соответствующих типовых бухгалтерских операциях документов:

- Начисление доходов будущих периодов;

- Списание доходов будущих периодов;

- Корректировка доходов будущих периодов.

В документах по учету денежных средств по кнопке «Заполнить по задолженности» табличная часть закладки «Расшифровка платежа» заполняется остатками на счете 205.5х, 205.6х в разрезе кодов целей.

Документы «Корректировка доходов будущих периодов» и «Списание доходов будущих периодов» заполняются автоматически в разрезе кодов целей.

- 504.х1, 504.х2 «Сметные (плановые, прогнозные) назначения».

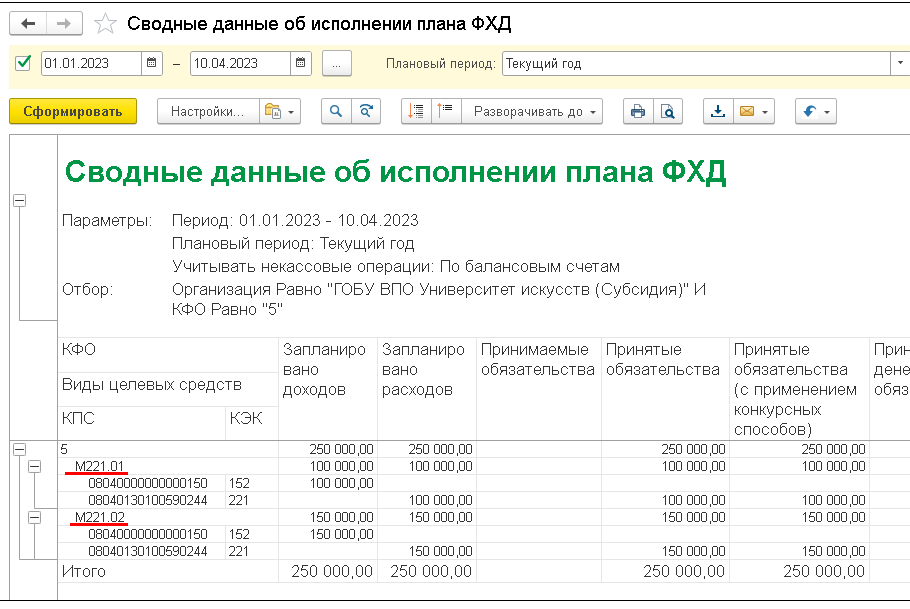

- Сводные данные об исполнении плана ФХД;

- Анализ субконто;

- ОСВ по счету;

- Карточка учета средств и расчетов ф. 0504051.

2. Пункт 17 Приказа № 186н определяет необходимость уточнения обоснования плановых показателей по выплатам текущего года с учетом обязательств, принятых и неисполненных на начало текущего финансового года, после утверждения годовой бухгалтерской отчетности.

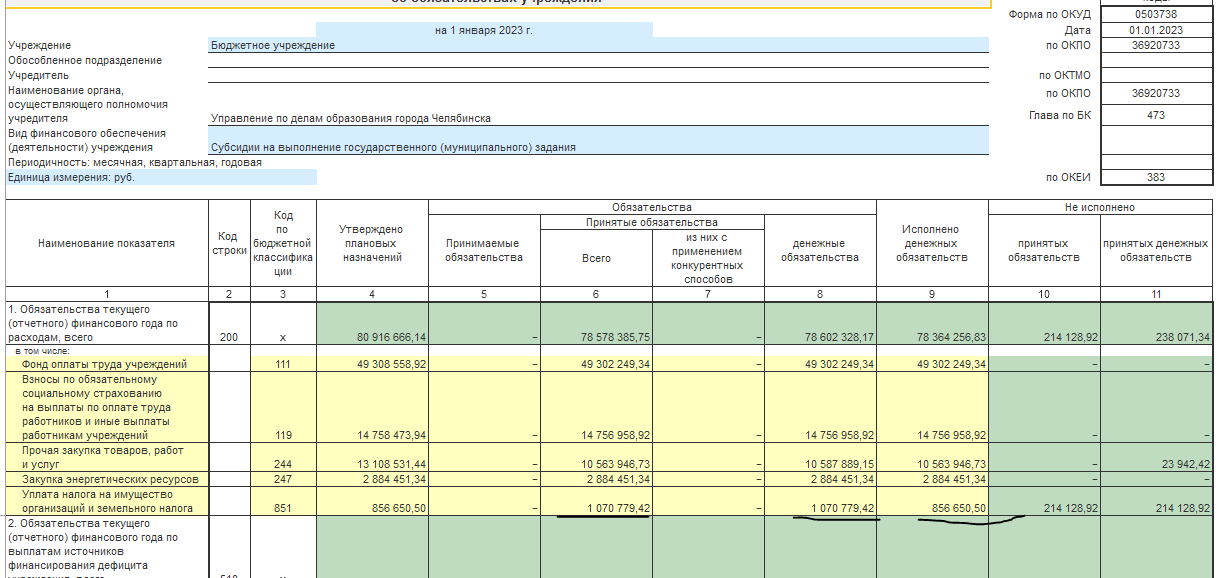

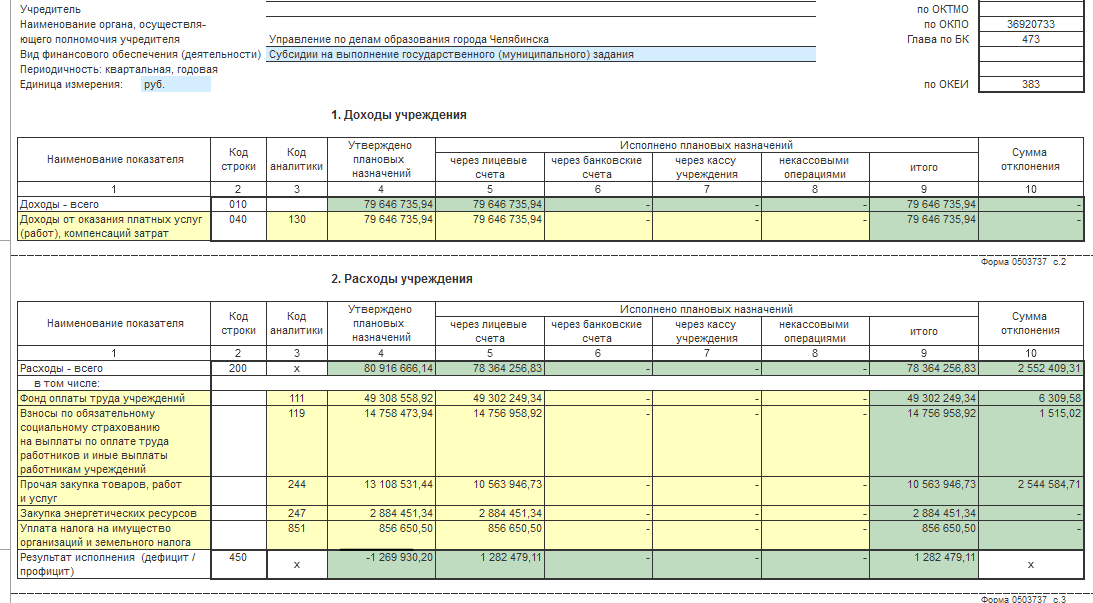

Неисполненные обязательства анализируются в следующих отчетах:

Бухгалтерская отчетность формы: 0503737, 0503738.

Сводные данные об исполнения плана ФХД, который формируется детально по контрагентам, обязательствам, в разрезе КПС, КФО и прочей аналитики.

Отчет «Сводные данные об исполнения плана ФХД» должен быть идентичен заполнению формы 0503738.

Если возникают расхождения, можно построить технологический анализ, в котором программа покажет ошибки или предупреждения по разделу «Исполнение бюджета/ План ФХД».

3. Если у бюджетного учреждения имеется просроченная кредиторская задолженность на последнюю отчетную дату в годовой отчетности, право утверждения Плана ФХД или его изменение имеет только орган-учредитель.

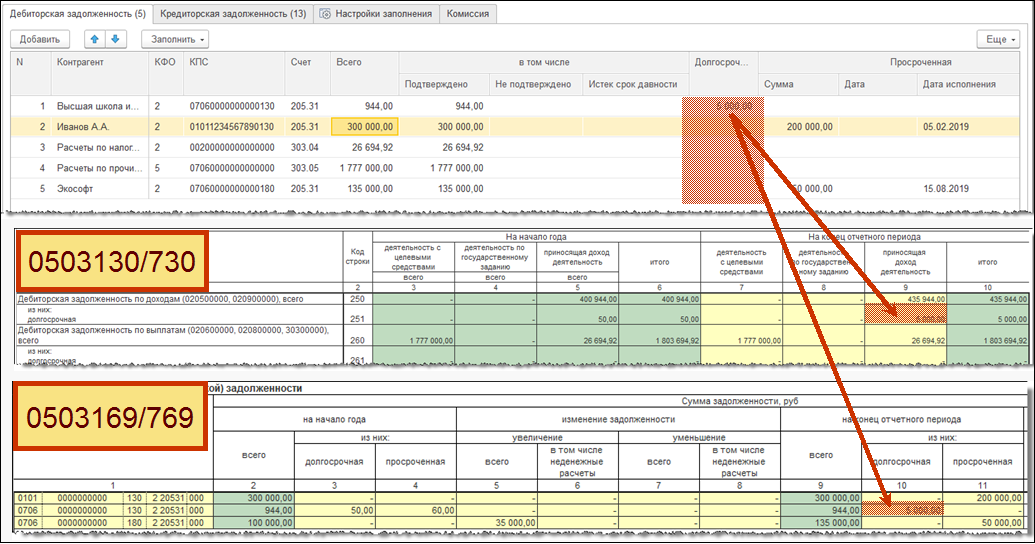

4. Дебиторская задолженность прошлых лет должна включать отклоненные банком в прошлом году платежи, излишне уплаченные суммы налогов, сборов, страховых взносов, пеней и штрафов, которые должны быть отражены по кодам источников финансирования дефицитов бюджетов (КИФ).

Данные по дебиторской задолженности отражаются в форме 0503769.

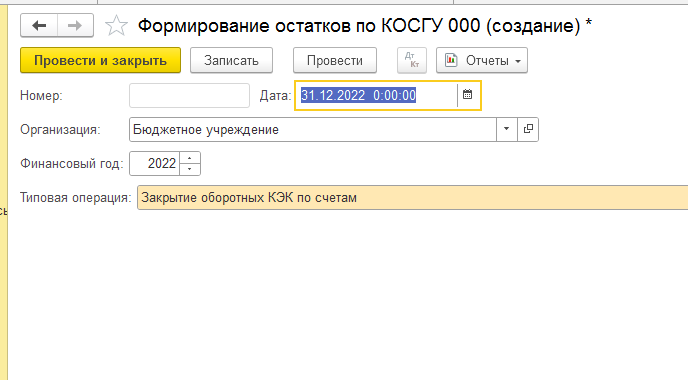

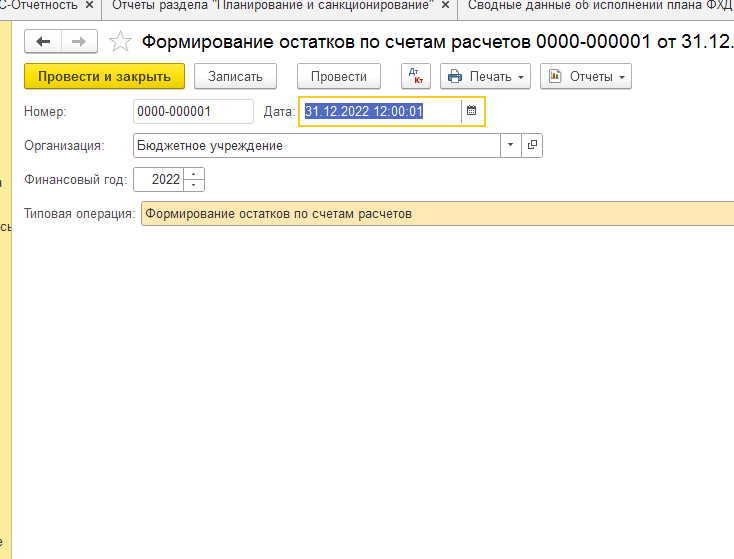

Для корректного формирования данной формы в конце года обязательно требуется закрывать остатки по счетам расчетов, которые переносятся с нулевых КЭК на детализированные КЭК согласно Типу учреждения.

В программе это формируется документом закрытия «Формирование остатков по счетам расчетов».

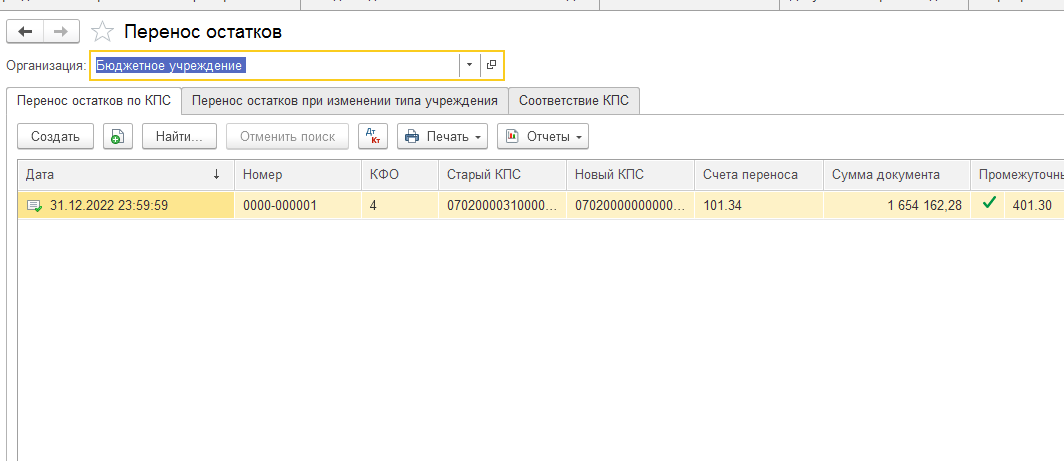

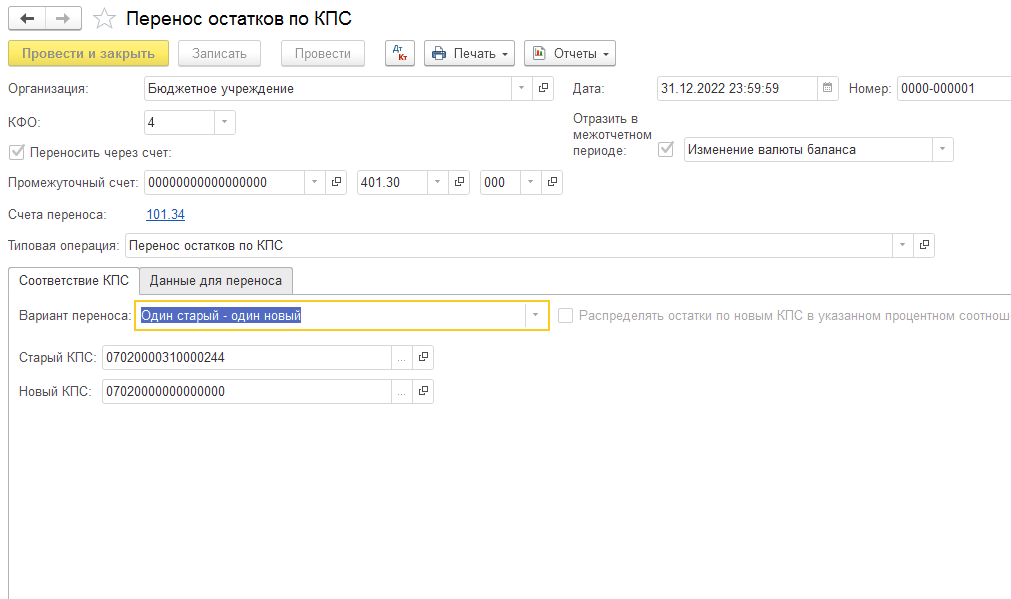

При изменении кодов КБК сальдо переносится в межотчетный период.

В программе - документом «Перенос остатков по КПС»

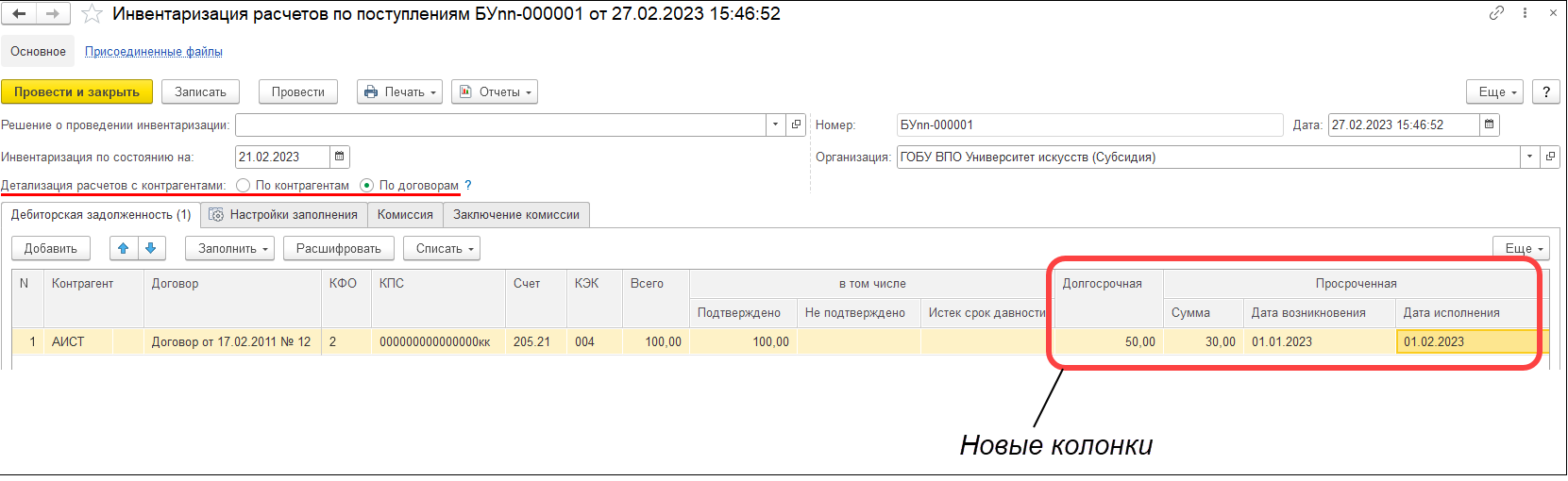

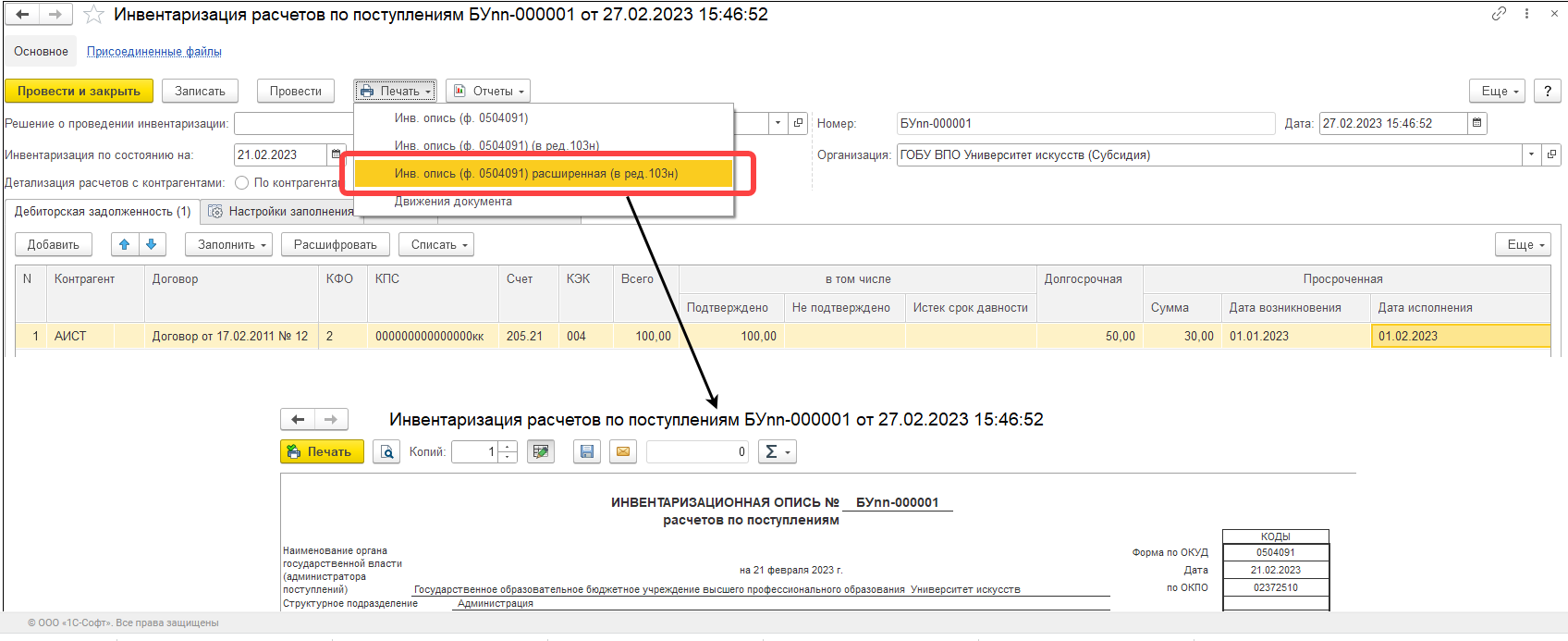

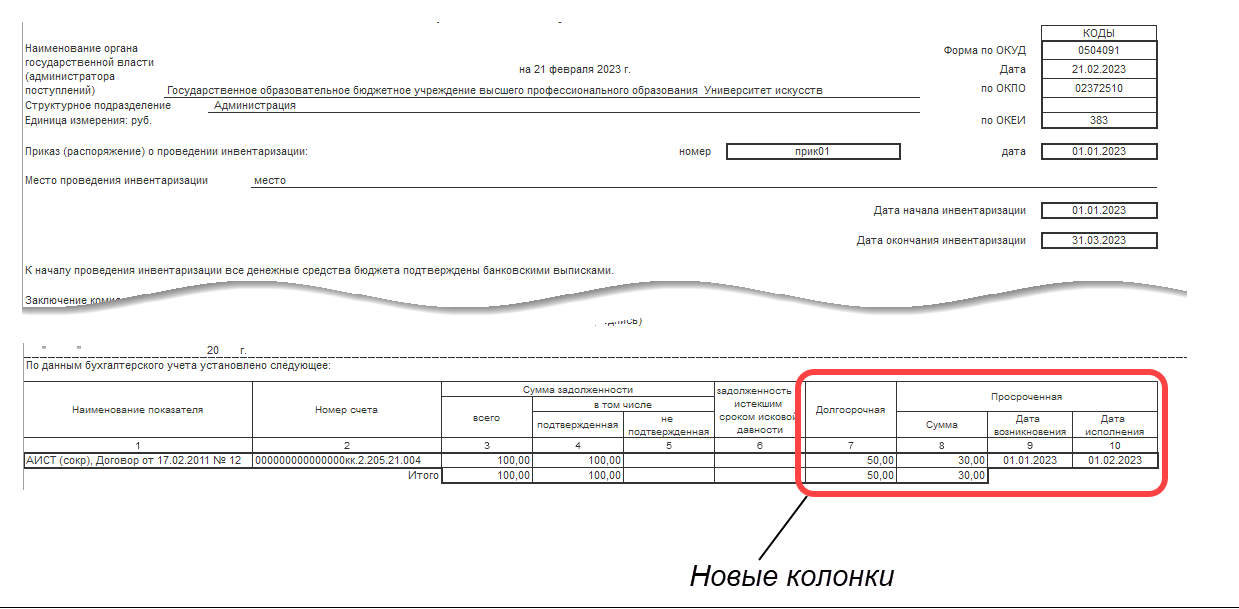

Автоматическое заполнение в форме 0503769 просроченной задолженности происходит после заполнения документа «Инвентаризация расчетов».

Ввиду того, что при заполнении регламентированной отчетности невозможно автоматически учесть объемный перечень требований к отражению долгосрочной и просроченной задолженности, автоматическое заполнение указанных отчетов выполняется на основании данных предварительно заполненных документов инвентаризации расчетов.

Когда проводятся документы инвентаризации расчетов данные о долгосрочной и просроченной задолженности наглядно показываются в регистре сведений «Долгосрочная и просроченная задолженности».

Новая рекомендуемая форма ПФХД в 2023 году для федеральных бюджетных и автономных учреждений

Приказ Минфина от 16.02.2023 № 16н изменил некоторые положения Порядка 168н. С 31 марта 2023 года федеральные бюджетные и автономные учреждения обязан пользоваться обновленными формами плана ФХД и документа для обоснований расходов и доходов. Изменения учитывают утвержденные уточнения КВР и новые требования к расчету страховых взносов.

Основные нововведения:

- Форме плана ФХД теперь содержит две новые строки: № 1615 «Доходы от выбытия биологических активов» по коду подвида доходов 460 и № 2645 «Закупка товаров, работ и услуг в целях создания, развития, эксплуатации и вывода из эксплуатации государственных информационных систем» по КВР 246.

- В связи с этим изменились формы обоснований плановых показателей от выбытия биологических активов, а также на закупку товаров, работ, услуг.

- Обновление коснулось и формы обоснований (расчетов) расходов на взносы по обязательному социальному страхованию в связи с переходом на единый тариф страховых взносов.

Изменения программы 1С:БГУ ред. 2.0, связанные с изменениями законодательства и правил заполнения форм ПФХД

Если версия вашей программы «1С:Бухгалтерия государственного учреждения» все еще 1.0, вы можете воспользоваться услугой перехода с БГУ версии 1.0 на версию 2.0 от компании СКАНД.

В программе 1С:БГУ ред. 2.0 учет по биологическим ресурсам находится в разделе «Материальные запасы».

Перенос остатков на новые счета осуществляются межотчетный период документом «Перенос остатков по биологическим активам», который находится в разделе «Главное» – «Изменение законодательства».

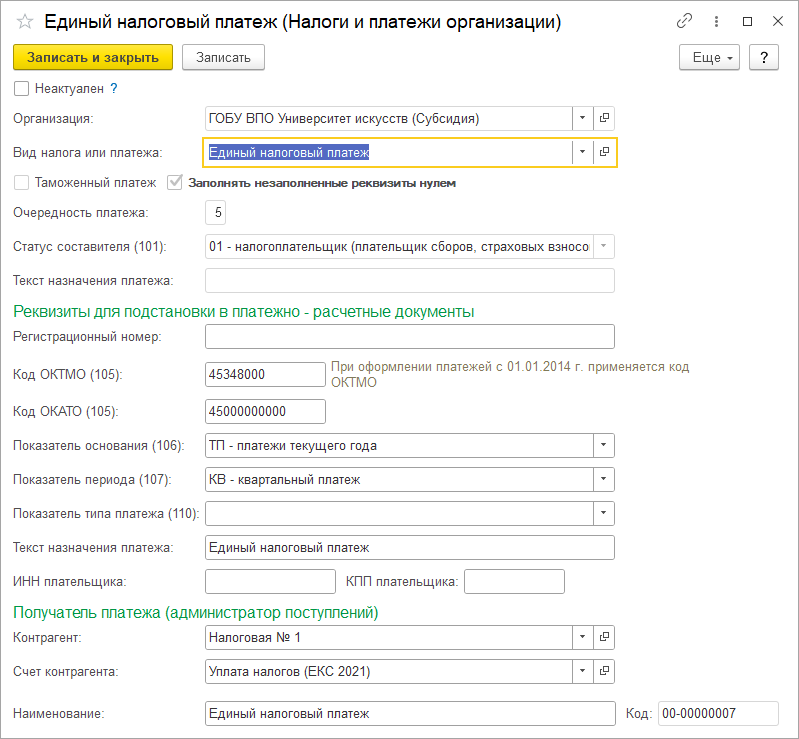

Добавлен счет 303 14 «Расчеты по единому налоговому платежу» (пп. 38 п. 2 изменений).

С 01.01.2023 установлен единый счет учета всех налоговых платежей (НДФЛ, транспортный, земельный, имущественный, НДС, прибыль и т.п.). Администратором доходов по единому налоговому платежу является ФНС России. Счет 303 14 «Расчеты по единому налоговому платежу» применяется для расчетов по ЕНП.

В План счетов (ЕПСБУ) 1С:БГУ ред. 2.0 (с версии 2.0.88) включен соответствующий счет с датой начала действия от 01.01.2023.

Счет 303 14 «Расчеты по единому налоговому платежу» имеет субконто «Виды налогов и платежей» и «Налоги и платежи организации».

В справочник налогов и платежей нужно внести и заполнить элемент с предопределенным видом налога и платежа «Единый налоговый платеж», который будет использоваться в документах со счетом учета 303.14 «Расчеты по единому налоговому платежу». КБК доходов не указывается.

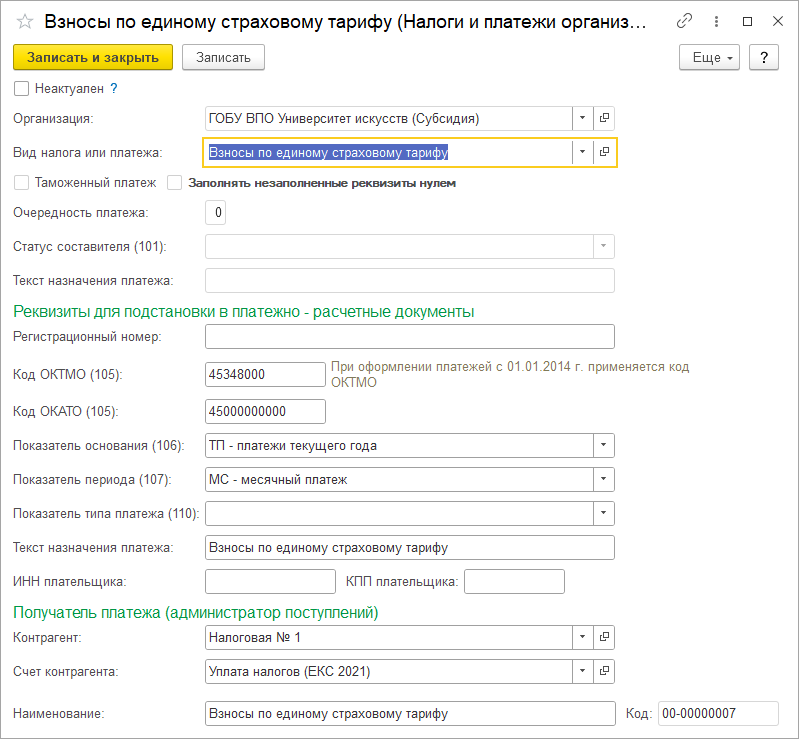

Добавлен счет 303 15 «Расчеты по единому страховому тарифу» (пп. 39 п. 2 Изменений).

С 01.01.2023 установлен единый тариф страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с наступлением материнства, на обязательное медицинское страхование, далее – Единый страховой тариф, ЕСТ. Администратором доходов по единому страховому тарифу является ФНС России. Счет 303 15 «Расчеты по единому страховому тарифу» применяется для расчетов по ЕСТ.

В План счетов (ЕПСБУ) 1С:БГУ ред. 2.0 (с версии 2.0.88) включен соответствующий счет с датой начала действия от 01.01.2023. Счет 303 15 «Расчеты по единому страховому тарифу» имеет субконто «Виды налогов и платежей» и «Налоги и платежи организации».

В справочник «Налоги и платежи» нужно внести и заполнить элемент с предопределенным видом налога и платежа «Взносы по единому страховому тарифу» в документах он будет использоваться со счетом учета 303.15 «Расчеты по единому страховому тарифу». КБК доходов не указывается, поскольку ЕСТ уплачивается в составе ЕНП.

Размещение Плана ФХД бюджетного учреждения на 2023

Статья 3 Федерального закона от 14.07.2022 № 326-ФЗ отменила для бюджетных учреждений до начала 2025 года обязанность публиковать План финансово-хозяйственной деятельности на сайте www.bus.gov.ru. Данная поправка вступила в силу с 14 июля 2022 года.

Но учреждения по-прежнему должны направлять посредством данного сайта ПФХД Казначейству. На данном ресурсе отчетные документы хранятся в закрытом доступе и могут быть использованы контролирующими органами при проведении проверок учреждения. Об этом говорится в Письме Минфина России № 09-07-06/94470, Казначейства России № 07-04-05/13-23771 от 30.09.2022.

Грамотное составление Плана ФХД всегда очень важно для организации, это влияет на ее эффективную работу в течение трех лет, поэтому так необходимо подходить к его формированию ответственно и внимательно.

Данный документ имеет особое значение для прохождения плановых и внеплановых проверок, проводимых контролирующими ведомствами.

Проконсультироваться по вопросам составления плана финансово-хозяйственной деятельности для бюджетных и автономных учреждений в программах 1С или задать возникшие вопросы вы можете по телефону: 8 (351) 210-35-96. Менеджеры компании СКАНД ответят на все вопросы и найдут подходящее решение.

Если вам нужна дополнительная информация или помощь в составлении Плана ФХД, оставьте ваши контакты, и мы обязательно вам поможем